博腾股份(300363)

事件概述

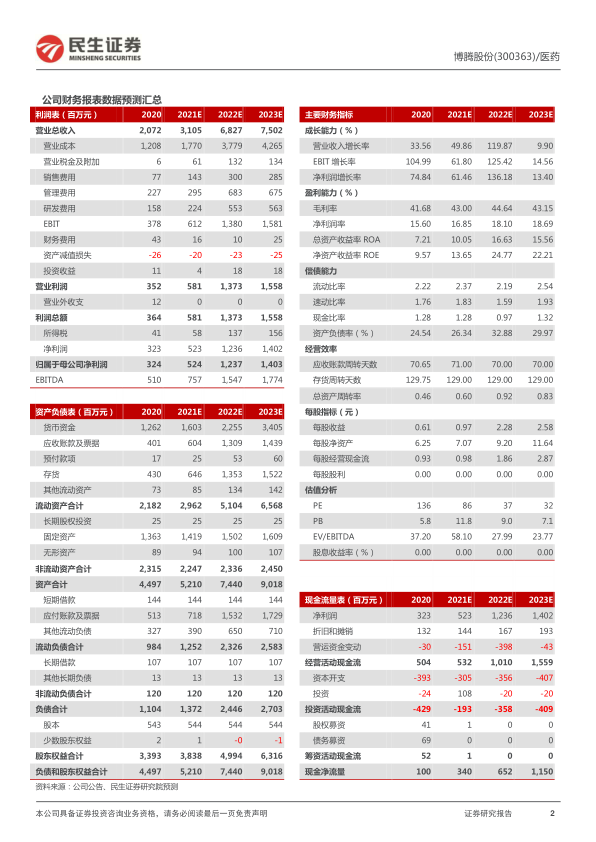

公司发布2021年度业绩快报:2021年实现收入31.05亿元,同比增长49.87%;实现归母净利润5.24亿元,同比增长61.49%;实现扣非归母净利润5.03亿元,同比增长74.42%。

公司扩建CDMO产能:拟投资4.2亿元扩建其位于江西宜春的小分子原料药生产基地,项目建设周期22个月,计划2023年底建成投产,预计新增产能300立方米。

承担新业务亏损下,公司仍交出靓丽答卷

2021年实现营业收入31.05亿元,同比增长49.87%,收入端突破30亿元大关。分季度看,Q4实现收入10.75亿元,创单季度收入新高,收入端呈逐季度递增趋势。2021年净利率达到16.8%,2020年为15.7%(+1pct),主要得益于公司产能利用率和运营效率的不断提高,以及产品结构的进一步优化,公司整体盈利能力水平不断优化。

剔除新业务和参股公司亏损,利润端表现超优。公司制剂CDMO业务和基因细胞CDMO业务仍处于业务拓展和能力建设阶段,合计减少公司合并报表净利润1.06亿元;同时,公司战略布局的行业相关参股公司亦仍处于亏损阶段,合计减少合并报表净利润0.31亿元。剔除上述影响后,公司实现归母净利润6.61亿元,同比增加80.11%;实现扣非归母净利润6.39亿元,同比增加92.81%。

“产能”+“订单”双轮驱动公司高增长态势

订单方面:公司签订的2项小分子创新药CDMO重大订单合计金额为8.98亿美金(折合约57.17亿元人民币),根据协议,大部分订单交付时间主要在2022年。就目前披露的单个在手订单合同总金额同比2021年收入增长84%,叠加其他CDMO项目订单,预计将支撑2022年实现优异的业绩表现。

产能方面:公司加大资本开支,今明两年均有新产能计划落地,支撑业务的高速发展。1)宇阳药业:近580m3产能于2022年逐步释放;2)长寿基地:2022年2月10日宣布扩建301车间,预计新增142.6m3产能,计划2023年3月投入运营;3)江西宜春:2022年3月2日宣布扩建2个新车间,预计新增产能300m3,计划2023年底建成投产。根据新建产能计划,我们预计到2023年底,公司产能同比2021年增长约53%。

投资建议:预计2021-2023年归母净利润分别是5.24、12.37及14.03亿元,同比增长61.5%、136.2%及13.4%,基于公司在手订单和新建产能,我们认为公司业绩高增长具确定性和持续性,因而,维持“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用