中心思想

- 新药研发与CDMO双轮驱动,助力公司高增长: 公司在新药研发业务上取得积极进展,结合原有的CDMO业务,形成双轮驱动的增长模式,有望提升公司整体盈利能力和市场估值。

- 主营业务需求旺盛,中试订单增长潜力巨大: 公司分子砌块CRO业务作为流量入口,为后端CDMO业务带来大量订单,随着客户新药研发项目推进,中试以上规模订单进入上升通道,驱动主营业务持续高增长。

主要内容

公司基本情况

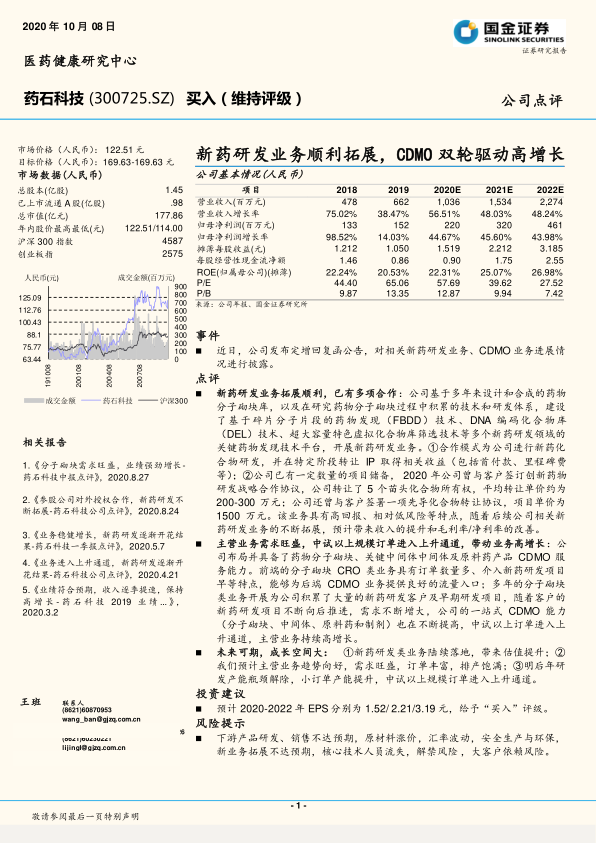

- 公司总股本1.45亿股,已上市流通A股0.98亿股,总市值177.86亿元。

- 2018-2022年营业收入和归母净利润均保持高速增长,ROE稳定在20%以上。

事件点评

新药研发业务拓展顺利,合作模式多样

- 公司基于自身技术积累,建设了多个新药研发技术平台,开展新药研发业务。

- 合作模式灵活,通过转让IP获取收益,已有多个项目储备,并与客户签订创新药物研发战略合作协议。

- 新药研发业务具有高回报、低风险的特点,有望提升公司收入和盈利能力。

主营业务需求旺盛,CDMO业务进入上升通道

- 公司具备药物分子砌块、关键中间体及原料药产品CDMO服务能力。

- 前端分子砌块CRO业务为后端CDMO业务提供流量入口,中试以上订单进入上升通道,主营业务持续高增长。

未来可期,成长空间巨大

- 新药研发类业务陆续落地,带来估值提升。

- 主营业务趋势向好,需求旺盛,订单丰富,排产饱满。

- 研发产能瓶颈解除,小订单产能提升,中试以上规模订单进入上升通道。

投资建议

- 预计2020-2022年EPS分别为1.52/2.21/3.19元,给予“买入”评级。

风险提示

- 下游产品研发、销售不达预期,原材料涨价,汇率波动,安全生产与环保,新业务拓展不达预期,核心技术人员流失,解禁风险,大客户依赖风险。

附录:三张报表预测摘要

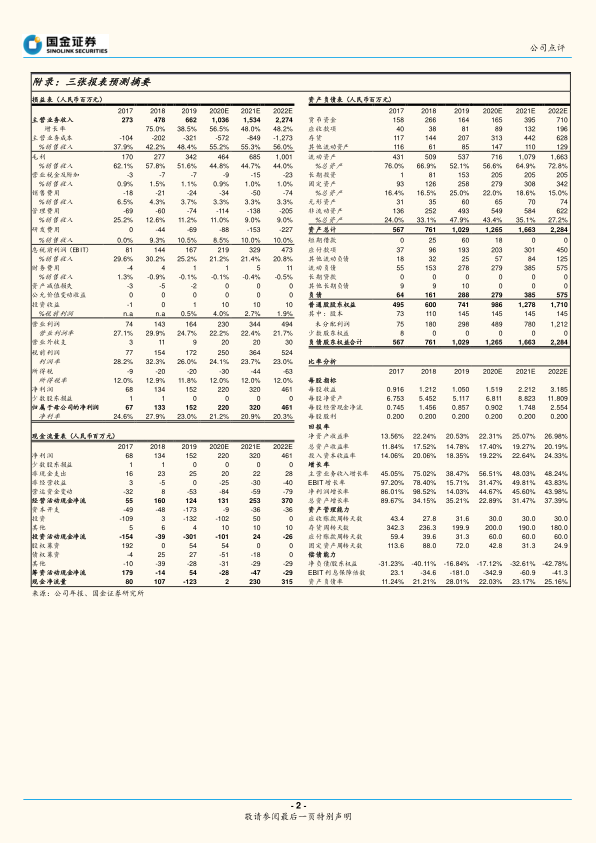

- 提供了2017-2022年的损益表、资产负债表和现金流量表预测数据,包括主营业务收入、净利润、资产总计、负债总计等关键财务指标。

市场中相关报告评级比率分析

- 对市场中相关报告的投资建议进行评分,作为市场平均投资建议的参考。

历史推荐和目标定价

- 列出了国金证券此前对药石科技的评级和目标价,以及对应的市价和成交量。

总结

本报告分析了药石科技在新药研发和CDMO业务上的进展,认为公司通过双轮驱动模式有望实现高增长。新药研发业务拓展顺利,合作模式多样,有望提升公司盈利能力。主营业务需求旺盛,中试以上订单进入上升通道,为公司带来持续增长动力。报告预计公司未来EPS将保持高速增长,给予“买入”评级,但也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用