凯莱英(002821)

投资要点

事件:公司发布2025年半年报,2025年上半年公司实现营收31.9亿元,同比增长18.2%;实现归母净利润6.2亿元,同比增长23.7%;二季度单季度实现收入16.5亿元,同比增长26.9%、环比增长6.9%。单季度实现归母净利润2.9亿元,同比增长33.9%。

小分子CDMO实现双位数增长。2025年上半年小分子CDMO实现收入24.3亿元,同比+10.6%,实现毛利率47.8%,同比提升0.6pp。共交付44个商业项目、52个III期项目、285个临床前及临床项目。预计2025年下半年公司小分子验证批阶段(PPQ)项目11个,有持续的增量商业化订单储备。

新兴业务:化学大分子同比增长130%+;生物大分子+70.7%;临床CRO修复;制剂板块多个产品实现商业化供应。公司新兴业务2025年上半年实现收入7.6亿元(+51.2%),实现毛利率29.8%,同比提升9.5pp。分业务来看,1)化学大分子业务(多肽、寡核苷酸、单独payload linker等):上半年收入3.8亿元,同比增长130%+,在手订单同比增长90%+,预计2025年全年实现翻倍以上增长。2025年下半年验证批阶段(PPQ)项目5个,多肽、小核酸等热门靶点临床中后期项目储备均超过10个。产能方面,多肽固相合成产能30000L,预计2025年底多肽固相合成总产能将达44000L。2)生物大分子业务(ADC等):2025年上半年收入0.9亿元,同比增长70.7%,在手订单同比+60%,预计2025年实现翻倍以上增长。目前IND项目41个、BLA项目5个、首个PPQ项目顺利交付。3)临床CRO业务:上半年实现收入1.4亿元,同比+44.8%,公司正在进行的临床研究项目278个,其中II期及以后项目95个;4)制剂业务:上半年收入1.2亿元,在手订单同比增长35%。

欧洲市场收入成倍增长;中、美市场稳健向上。2025年上半年,公司美国市场客户收入17.9亿元,同比+0.5%;境内市场客户收入7.1亿元,同比+3.4%;欧洲市场客户收入5.5亿元,同比增长200%+。

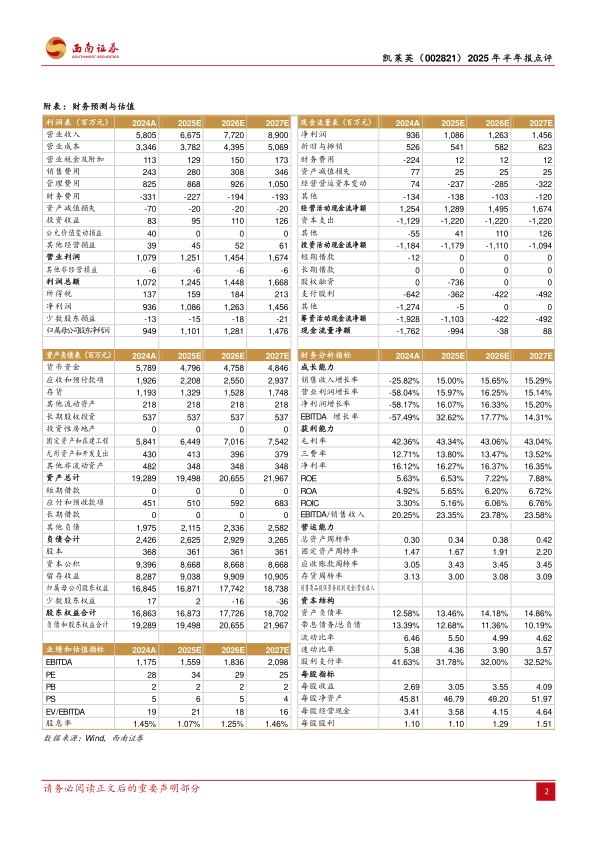

盈利预测与投资建议。我们预计2025-2027年EPS分别为3.05元、3.55元、4.09元,对应PE分别为34倍、29倍、25倍,维持“买入”评级。

风险提示:需求不及预期、产能投运不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用