中心思想

本报告对正海生物(300653)2018年年报及2019年一季度业绩预告进行了分析,并维持“增持”评级,给出目标价60.75元。核心观点如下:

-

主营业务稳健增长,产品销量提升: 公司口腔修复膜、生物膜及骨修复材料销售收入均实现稳健增长,但受经销模式占比提升和小规格产品占比提升的影响,销售单价和毛利率略有下滑。

-

管线产品未来可期: 活性生物骨预计将于2020年获批,有望成为新的增长点。组织再生膜、子宫内膜等产品也在有序进行中。

-

受益于牙科服务,口腔修复膜与骨修复材料有望维持高增长: 种植牙市场渗透率提升空间大,公司作为国产独家品种,市占率有望持续提升。

主要内容

1. 公司公告与业绩预告分析

-

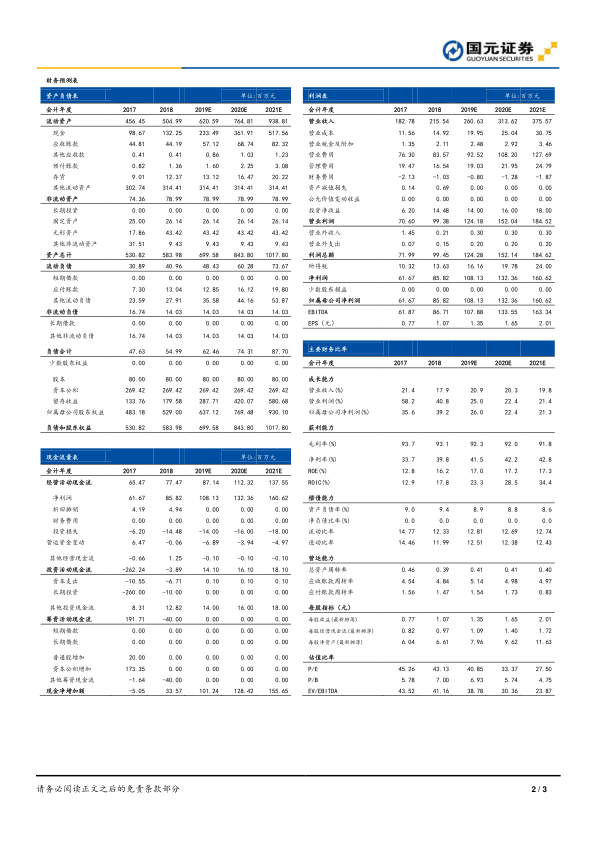

2018年年报回顾: 公司2018年实现营业收入2.16亿元,同比增长17.92%;归母净利润0.86亿元,同比增长39.15%;扣非归母净利润0.83亿元,同比增长47.7%,基本每股收益1.07元。

-

2019年一季度业绩预告: 预计实现归母净利润0.26-3.06亿元,同比增长20%-40%。

-

利润分配预案: 拟向全体股东每10股派发现金股利6.00元。

2. 主营业务分析

-

业务增长驱动力: 口腔修复膜、生物膜及骨修复材料销售收入均稳健增长,分别达到21.22%、11.37%和33.46%。

-

毛利率下滑原因: 经销模式收入占比提升(从2017年的63%提升到71%),经销毛利率较直销低约5%;小规格产品占比提升。

-

销量提升: 产品销售量仍以较快速度提升,销售收入并未完全反映业绩的高速增长。

3. 产品管线与未来展望

-

活性生物骨: 已于18Q4报产,并获优先审评,预计将于2020年获批。该产品为药械组合产品,目前中国市场空白,公司具有先发优势。

-

其他管线产品: 组织再生膜、子宫内膜等产品有序进行中。

4. 行业分析与市场前景

-

种植牙市场潜力: 中国种植牙颗数预计为196万颗,人均7颗/万人,相较发达国家50-100颗/万人的渗透率仍有较大提升空间。

-

市场增长动力: 随着人口老龄化、健齿意识提升、消费升级等大背景推动,未来种植牙市场有望维持20%以上的增速。

-

公司市场地位: 正海生物口腔修复膜和骨修复材料主要用于种植牙与颌面外科,作为国产独家品种,市占率仅为10%,有望乘着种植牙市场东风而持续高增长。

5. 盈利预测与投资建议

-

盈利预测: 预计公司19-21年营业收入分别为2.61/3.14/3.76亿元,归母净利润为1.08/1.32/1.61亿元,EPS为1.35/1.65/2.01元/股。

-

估值: 对应PE为41/33/28倍。

-

投资建议: 维持“增持”评级,给予目标价60.75元。

6. 风险提示

- 新产品研发风险

- 审批进展不达预期

- 医疗纠纷风险

- 动物疫情风险

总结

本报告对正海生物进行了深入分析,认为公司主营业务稳健增长,产品管线丰富,未来发展潜力巨大。受益于种植牙市场的快速发展,公司口腔修复膜和骨修复材料有望维持高增长。维持“增持”评级,目标价60.75元,但同时也提示了新产品研发、审批进展、医疗纠纷和动物疫情等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用