心脉医疗(688016)

事件:

10 月 28 日,公司发布 2021 年三季报:实现营收 5.10 亿元(+55.45%),实现归母净利润 2.50 亿元(+53.93%),扣非后归母净利润 2.33 亿元(+55.94%)。

国元观点:

业绩符合预期,盈利能力稳定

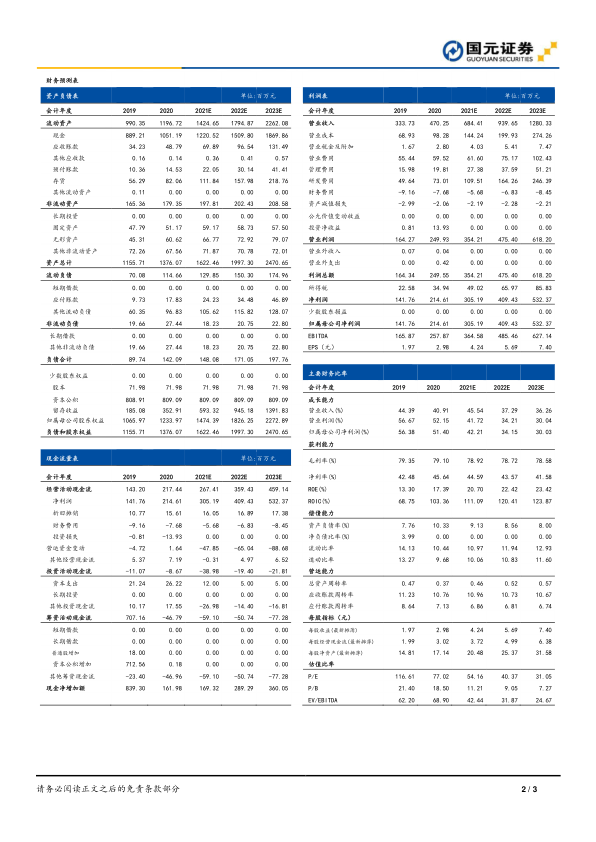

公司 2021 前三季度业绩增长符合预期, Q3 单季度实现营收 1.48 亿元(+30.48%),实现归母净利润 0.65 亿元(+55.93%),在去年 Q3 高基数下仍取得高速增长。报告期内公司销售费用率为 10.13%(-0.68pct),管理费用率为 3.53%(-1.14pct),研发费用率为 13.14%(+0.68pct),财务费用率为-1.78%(+1.38pct),费用率总体保持稳定。 2021Q3 公司毛利率为79.16%(+0.05pct),盈利能力稳定且维持在较高水平。经营性现金流为 2.24亿元(+57.75%),运营周转能力大幅提升。

股权激励计划发布,彰显公司长期发展信心

公司发布 2021 年限制性股票激励计划,以 184.55 元/股的授予价格向 122名激励对象授予 67.17 万股限制性股票,激励对象包括公司董事、高级管理人员、核心技术人员等。以 2020 年公司收入为基础, 业绩考核目标 A(归属系数 100%)要求到 2026 年收入年平均复合增速达到 30%;业绩考核目标 B(归属系数 80%)要求到 2026 年收入年平均复合增速为 25%。考核目标除了收入之外还纳入了获得注册证的数量,业绩考核目标 A 要求 2026年获批至少 9 个Ⅲ类医疗器械;业绩考核目标 B 要求 2026 年获批至少 7个Ⅲ类医疗器械,若完成相应数量的注册证获取仍可实现股票归属,体现公司对于研发实力的重视与高标准。

在研管线稳步推进,静脉支架纳入绿色审批通道

公司在研管线持续推进,后续增长动力强劲。 主动脉介入方面, Fontus 分支型术中支架系统提交注册申请并进行补充资料提交,目前处于获取注册证的审批阶段, Talos 直管型胸主动脉覆膜支架系统已提交注册申请并完成预审核,目前处于获取注册证的审批阶段; 外周介入方面,高压球囊扩张导管目前已提交注册申请并完成体系考核,目前处于获取注册证的审批阶段。 外周静脉支架系统完成全部临床植入,近期被纳入创新医疗器械审批通道,有望加速获批进度。

投资建议与盈利预测

公司作为国内主动脉介入龙头,研发实力强劲。进军外周介入后,有望凭借研发、渠道优势在外周介入的蓝海市场中抢占更多市场份额,充分享受国产替代红利。考虑到产品降价等因素,下调盈利预测,预计 21-23 年公司营收为 6.84/9.40/ 12.80 亿元,归母净利润为 3.05/ 4.09/ 5.32 亿元, EPS 分别为 4.24/ 5.69/7.40 元,对应 PE 为 54/ 40/ 31X, 维持“买入”评级。

风险提示

市场竞争加剧风险;产品销售不及预期;产品研发不及预期;带量采购风险

微信扫一扫-立即使用

微信扫一扫-立即使用