万孚生物(300482)

2025H1业绩承压,国际业务稳中有进,维持“买入”评级

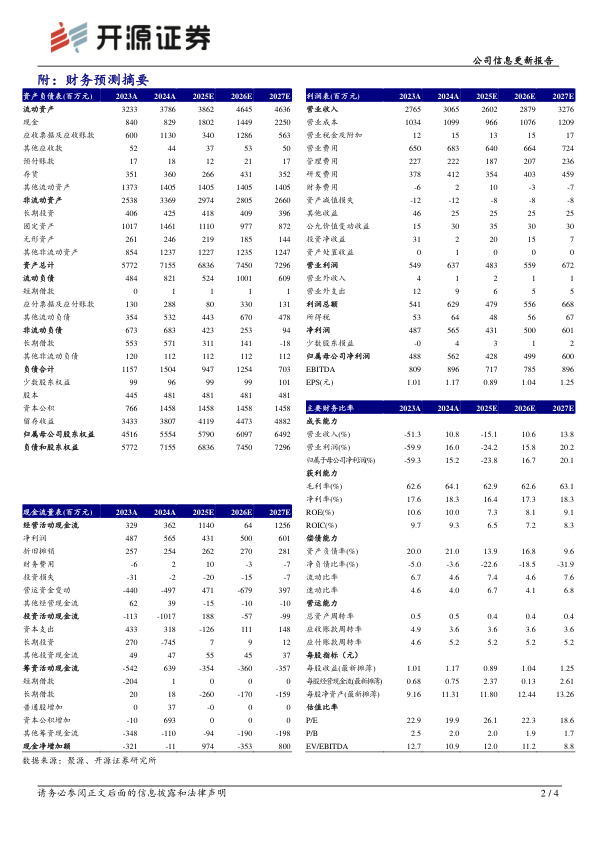

公司2025H1实现营收12.46亿元(yoy-20.92%),归母净利润1.89亿元(yoy-46.82%)。单Q2实现营收4.45亿元(yoy-37.64%),归母净利润6.35万元,(yoy-99.95%)。2025H1公司销售费用率25.6%(+5.38pct),管理费用率7.34%(+0.52pct),研发费用率13.99%(+1.46pct),费用率上升主要系公司收入基数下滑。销售毛利率62.87%(-1.47pct),净利率15.27%(-7.48pct),主要系行业政策调整,终端检测量及检测单价承压。考虑到国内行业政策影响持续,我们下调2025-2027年盈利预测,预计2025-2027年归母净利润分别为4.28/4.99/6.00亿元(原值6.62/7.78/9.15),EPS分别为0.89/1.04/1.25元,当前股价对应P/E分别为26.1/22.3/18.6倍,但公司产品矩阵不断丰富,国际市场持续拓围,因此维持“买入”评级。

常规业务短期承压,毒品检测逆势增长

2025H1公司传染病业务收入3.79亿元(yoy-21.14%),主要系呼吸道疾病流行强度和医疗负荷低于同期。公司加强产品入院和研发迭代,免疫层析分析仪FG-3000完成研发,呼吸道三联检预计2025H2获证,血液、消化道传染病等业务持续发力。慢病管理检测收入5.63亿元(yoy-26.06%),主要系行业政策调整导致终端需求下滑,但公司免疫荧光平台以差异化产品组合加速覆盖基层医疗机构;化学发光平台的LA-6000实验室智能化流水线推出,扩大终端覆盖范围;电化学平台的全自动血气生化分析仪Ucare-6000在国内上市。毒品检测收入1.45亿元(yoy+4.26%),通过本地化运营和渠道拓展有望巩固市场份额,扩大品牌效益,2025H1美国亚马逊平台销售排名第一;优生优育检测收入1.38亿元(yoy-11.67%),通过电商平台战略协同及产品创新持续推进,有望提升国内外市占率。

国际市场持续发力,产品矩阵不断丰富,本地化进程持续深化

公司持续深耕发展中国家,海外收入实现快速增长。在欧洲、亚洲、拉美等地区实现重点国家战略突围,持续推动本地化进程,2025H1俄罗斯、菲律宾子公司相继成立。化学发光业务的不断导入进军中高端市场,海外装机量同比快速增长。美国市场:2025年1月新冠、甲乙流三联检POC/OTC版获得美国FDA510(k)许可,快速推进销售渠道全覆盖,有望为收入增长提供持续动能。毒品检测市场格局改善,研产销一体化布局助力市场份额稳中有进。

风险提示:公司产品研发、注册不及预期,汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用