惠泰医疗(688617)

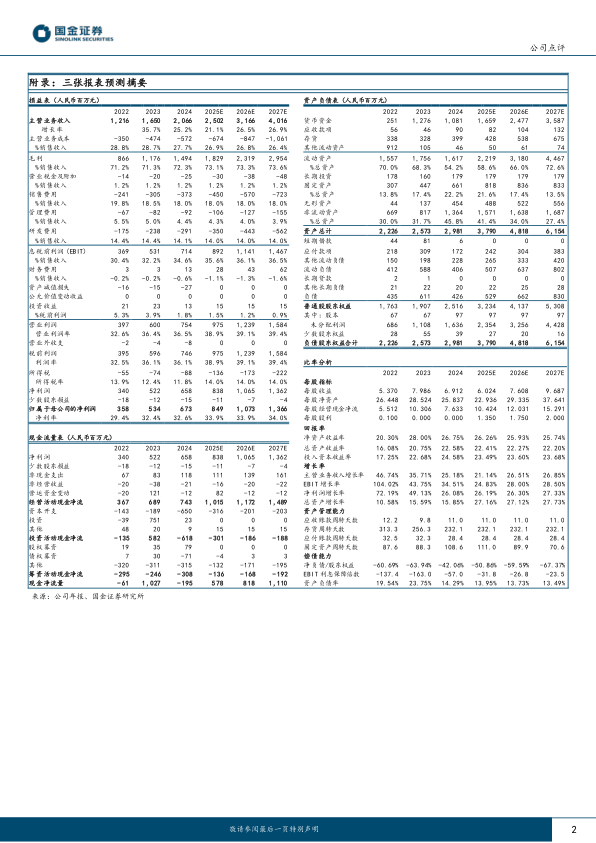

2025年8月21日,公司发布2025年半年度报告,2025上半年实现收入12.14亿元,同比+21%;归母净利润4.25亿元,同比+24%;扣非归母净利润4.11亿元,同比+25%。

从单Q2情况来看,公司实现收入6.50亿元,同比+19%;归母净利润2.42亿元,同比+20%;扣非归母净利润2.30亿元,同比+20%。

经营分析

PFA新品上市后拓展迅速,完成全线产品三维化布局。2月公司磁定位线性压力PFA导管和磁定位环形PFA导管成功上市,公司的PFA产品凭借独特压力感应技术,可精准感知导管与心肌组织的接触压力,该产品上市前的临床研究数据表明其房颤三维脉冲环形+线性的解决方案对阵发性房颤患者治疗安全有效,上半年累计完成PFA脉冲消融手术800余例。同时,国内电生理传统三维非房颤手术仍在加速推进,报告期内完成手术近8000例。射频消融类产品线中,公司磁定位压力感应消融导管获得注册证,磁定位标测导管产品线新增星型标测导管、十一极线性可调弯标测导管和四极线性可调弯标测导管等多个产品的注册证,一系列产品的上市,标志着公司完成全线产品三维化布局。

冠脉及外周介入增速亮眼,入院持续增加。从各业务来看,上半年冠脉通路类产品实现收入6.54亿元,同比+30.02%;电生理类产品实现收入2.46亿元,同比+9.98%;外周介入类产品实现收入2.13亿元,同比+21.33%;OEM业务实现收入7290万元,同比-0.86%;非血管介入类业务实现收入2284万元,同比+39.68%。冠脉及外周业务表现亮眼,冠脉产品已进入的医院数量较去年同期增长超18%;外周产品已进入的医院数量较去年同期增长超20%。国际业务保持良好增长趋势。上半年海外自主品牌产品同比增长34.56%,PCI产品线补强了极为重要的PTCA导丝。其中,欧洲区、俄罗斯独联体区与拉美区表现亮眼;中东非地区受地缘局势影响,增长相对承压,公司在西班牙、法国、意大利、德国、英国、瑞士、土耳其、巴西,韩国,印尼等市场的高端医院实现入院突破。

盈利预测、估值与评级

预计公司2025-2027年归母净利润分别为8.49、10.73、13.66亿元,同比+26%、+26%、+27%,现价对应PE为47、37、29倍,维持“买入”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用