中心思想

开立医疗的投资价值分析

本报告的核心观点是:开立医疗作为国内超声、内镜等细分医疗设备领域的领先企业,凭借其持续的研发投入和市场扩张,有望在行业回暖周期中脱颖而出,并向器械平台公司持续发展。

4K智慧内镜加速高端市场渗透

开立医疗的新一代高端产品HD-650 4K内镜,通过技术创新和AI赋能,提升了产品清晰度和操作性,具备进一步往高端市场渗透的潜力。同时,公司在产品和渠道上的深化布局,以及微创外科、心内等潜力业务的快速增长,将为公司提供长期增长动能。

主要内容

1. iEndo 4K 内镜引领智慧变革

1.1 临床导向的基础性能提升

开立医疗在HD-650平台上,将医工结合的设计与内镜制造的Know-How有机结合,实现了清晰度向4K的迈进,操作性也大幅提升。产品采用5路LED多维光谱协同照明,大幅提升短波汇聚能力,通过新物镜、光学材料、成像焦距的设计,使得常规距离下分辨率提升26%,对比度提升20%。

1.2 搭载 AI 实现智慧化升级

iEndo系列内镜采用多核异构硬件平台,内镜主机配置独立GPU,与CPU和FPGA形成多核异构架构,突破内镜算力的局限,与内镜系统、AI引擎、AI核心形成实时、开放的内镜AI解决方案。iEndo平台将智能与医生日常联合工作结合,并实现数据的上传、处理、分享,加强智能功能与临床应用相结合的能力,针对不同科室和病种,持续丰富AI核心功能,例如在常见的上、下消化道检查中,iEndo均通过内镜AI功能,辅助医生进行诊疗。

2. 持续迭代夯实产品力,招采回暖行业拐点初现

2.1 高端产品迭代趋势明显

奥林巴斯X1上市后,内镜产品发展进入新阶段,包括TXI、RDI、BAI-MAC、EDOF 等技术的使用,使得产品图像、临床应用达到新的高度。开立HD-550的问世,使得公司产品具备向三级医院推广的潜力,但与头部医院的需求仍有差距,横向对比全球领先产品,例如奥林巴斯CV-290、富士ELUXE-700等,产品入院价格相差较大;HD-580内镜的迭代,产品综合性能提升的同时部分项目中标价与进口品牌接近,并为600系产品奠定基础,随着HD-650的获批推广,产品力和整体竞争力与进口品牌存量型号媲美,在头部医院的渗透率或将提升。

2.2 院内采购需求回暖

2024年,因医疗行业整顿持续进行,院内采购活动有所影响;部分医院因资金需求,采购品种以设备更新形式进行申报,导致部分招采活动延迟,大部分医疗设备产品累计中标金额较2023年均出现同比下滑,对于经销渠道也造成一定压力。2025年1-6月,国内医疗设备招采活动逐步恢复常态,其中影像类产品累计中标金额同比表现亮眼,核磁、CT、超声分别增长111%、84%、62%,内窥镜如胸腹腔镜、支气管镜、消化内镜也取得30-50%不等的同比增长。

3. 逆势布局潜力业务,创新品种有望支撑长期成长

3.1 潜力业务或引领持续增长

开立微创外科业务,先后推出高清白光、4K超高清白光、4K超高清荧光、4K三维荧光内窥镜等系列产品,与腹腔镜超声、电子软镜等产品组成“超腹联合”、“双镜联合”、“多镜联合”等完整专科术式解决方案,多种周边设备、手术器械处于研发中,微创外科产品综合能力不断提升。血管内超声(Intravascularultrasound,IVUS)基于腔内成像,提供分辨率约为100微米,成像深度约为7毫米的血管横截面结构图像,可用于表征病变形态、量化斑块负荷等测量,为复杂病变PCI手术起到重要辅助决策作用。

3.2 逆势储备待厚积薄发

回顾2019-2025Q1,开立经历2019-2020年行业整顿、国内外公卫事件调整后,迎来 2021-2023年的快速发展,收入复合年增速达21%,利润扭亏后连续高速增长,内窥镜超过 10年的积累,带动500系产品迅速突破国内各级医疗用户,结合医疗新基建行业采购回暖,实现业绩共振。产线的拓展,带动产品丰富度持续提高,尤其是高端产品加码,对内部资源投入、外部医疗机构用户粘性要求也逐步提高,23-24年,公司销售、技术人员数量持续提升,其中2024 年销售、技术人员分别增加161、119人,总人数均达到历史新高,为产品推广和市占率提 升奠定有力基础。

4. 盈利预测与评级

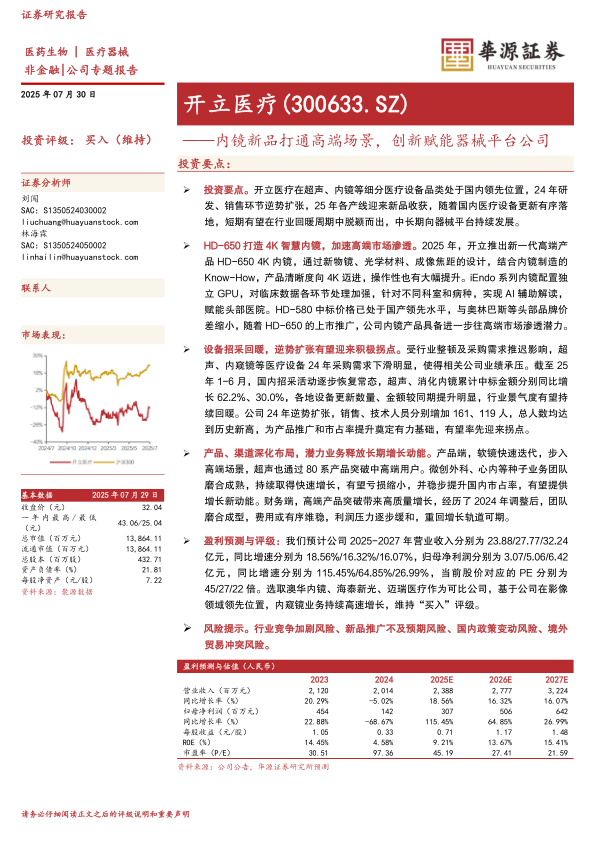

我们预计公司2025-2027年营业收入分别为23.88/27.77/32.24亿元,同比增速分别为 18.56%/16.32%/16.07%,关键假设如下:

1)超声:基于国内招投标回暖,院内采购持续恢复,公司产品力处于国内外领先水平, 假设25-27年超声产线同比增速分别为15.05%、12.93%、11.78%;

2)内窥镜:考虑到公司HD-650产品上市后,有助于高端市场推广,镜体逐步补充完 善,竞争力更进一步,假设25-27年内镜产线同比增速分别为24.47%、21.36%、21.89%。

我们预计 2025-2027 年归母净利润分别为 3.07/5.06/6.42 亿元,同比增速分别为 115.45%/64.85%/26.99%,当前股价对应的PE分别为45/27/22倍。选取澳华内镜、海泰新 光作为内窥镜可比公司,迈瑞医疗作为硬镜、超声可比公司,基于公司在影像领域领先位置, 内窥镜业务持续高速增长,维持“买入”评级。

5. 风险提示

1)行业竞争加剧风险:国内外影像产品持续增加,对于部分价格导向区域,可能对销售 额产生影响;

2)新品推广不及预期风险:超声、内镜等新品,存在客户磨合的导入期,市场推广效果 存在不确定性,可能会导致整体销售不及预期;

3)国内政策变动风险:区域集采及其他医疗相关政策,或对公司在部分区域推广造成影 响;

4)境外贸易冲突风险:国际各国冲突存在不确定性,对于公司境外业务开展有可能造成 干扰,进一步影响海外营收。

总结

投资价值再评估

开立医疗凭借其在超声、内镜等领域的领先地位,以及新产品HD-650的推出,有望在高端市场取得突破。同时,受益于医疗设备招采回暖和潜力业务的快速增长,公司业绩有望重回增长轨道。

盈利预测与投资建议

我们预计公司2025-2027年营业收入和归母净利润将保持快速增长,维持“买入”评级。但同时也需关注行业竞争、新品推广、政策变动和境外贸易冲突等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用