健帆生物(300529)

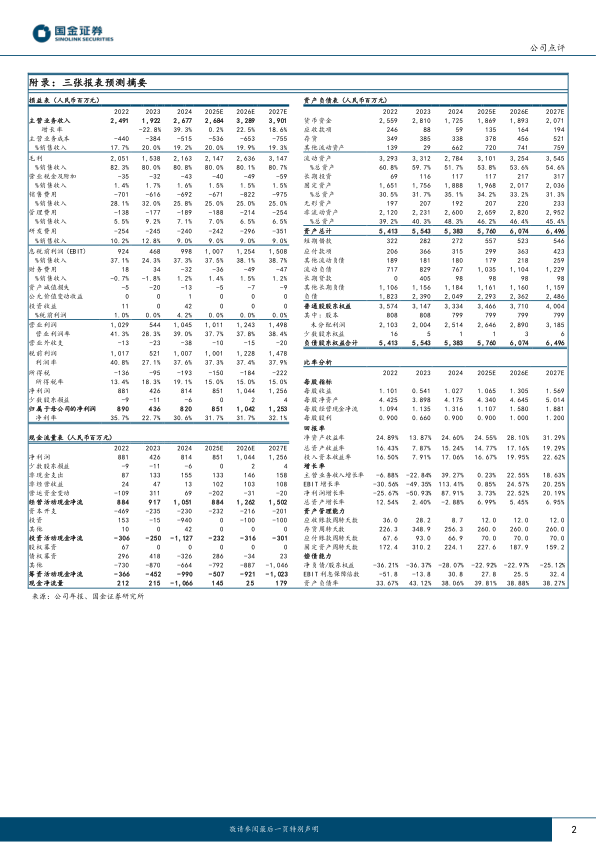

2025年8月21日,公司发布2025年半年度报告,2025上半年实现收入11.34亿元,同比-24%;归母净利润3.90亿元,同比-29%;扣非归母净利润3.73亿元,同比-29%。

从单Q2情况来看,公司实现收入5.87亿元,同比-22%;归母净利润2.01亿元,同比-25%;扣非归母净利润1.89亿元,同比-26%。

经营分析

加强渠道管理,业绩增速短期承压。2024年期初公司将主营产品终端价格下调26%,主动“以价换量”实现产品销量的显著提升,同时今年进一步加强渠道管理,半年度末应收账款降低至2503万元,较期初下降53%,导致上半年收入利润增速承压。上半年公司经营性现金流量净额为5.38亿元,超出当期净利润1.49亿元,现金流保持在高质量水平。上半年公司毛利率79.82%,净利率34.26%,整体盈利保持强健。

新系列产品拓展迅速,有望带动长期盈利能力提升。上半年公司肾病产品实现收入7.85亿元,占公司收入69.20%。新产品KHA及PHA拓展良好,KHA系列已覆盖700多家医院,实现收入7998万元,同比+27%,PHA系列亿在120多家医院推广使用,实现收入1175万元,同比+374%。肝病领域实现收入1.32亿元,占公司收入11.59%。急危重症领域产品实现收入1.42亿元,占公司收入12.54%,其中CA系列新产品已在225家医院开展应用,实现收入1136万元,同比+36%,新系列产品有望带动长期盈利能力提升。产品逐步获批欧盟注册,持续拓展国际市场。上半年公司海外市场实现收入3444万元,占公司收入3.04%,目前在德国、瑞士、英国、意大利、西班牙、印度、俄罗斯、墨西哥、巴西等98个国家的2000多家医院临床应用,Future F20血液净化设备、血液净化装置的体外循环血路先后取得欧盟MDR认证,海外市场未来有望逐步成为新的增长点。

盈利预测、估值与评级

预计公司2025-2027年营业收入26.84、32.89、39.01亿元,同比+0%/+23%/+19%;归母净利润8.51、10.42、12.53亿元,同比+4%/+23%/+20%,现价对应PE分别为22、18、15倍,维持“买入”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;院内需求及产品使用频率不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用