山外山(688410)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入3.57亿元,同比增长28.72%;归母净利润0.55亿元,同比增长20.28%;扣非归母净利润0.51亿元,同比增长32.71%。其中,公司第二季度实现营业收入1.68亿元,同比增长45.51%;归母净利润0.18亿元,同比增长56.47%;扣非归母净利润0.16亿元,同比增长71.07%。

血透设备中标规模快速增长,市占率大幅提升

随着设备更新逐步落地,招投标快速铺开,带动医疗设备放量。2025年1-7月,山外山中标规模同比增长超过200%。市占率方面,据比地招标网统计,2025年上半年连续性血液净化设备中标品牌中,山外山占比达20.42%(2024年上半年占比18.18%),位列第三,在国产品牌中位居第一。2025年上半年血液透析机设备中标品牌中,山外山占比达15.29%(2024年上半年占比10.35%),位列第三,在国产自主品牌中排名第一。

自产耗材完成全线布局,同比近乎翻倍增长

公司积极推动血液净化耗材的研发及产业化,截至2025年6月末,公司及子公司已取得了血液透析浓缩液、血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)、连续性血液净化管路、一次性使用血液灌流器等三类医疗器械注册证书,已基本完成自产血液净化耗材的全线布局。2025上半年,公司血液净化耗材实现营业收入0.85亿元,同比增长46.17%,其中,自产耗材实现营业收入0.65亿元,同比增长91.90%,占耗材业务比重接近80%。

毛利水平维稳,费用端同比有所改善

2025年上半年,公司的综合毛利率同比增长0.69pct至47.71%。销售费用率、管理费用率、研发费用率、财务费用率分别为17.58%、5.56%、9.77%、-0.94%,同比变动幅度分别为-3.76pct、-2.05pct、+0.18pct、+2.45pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为48.83%、21.20%、5.97%、11.00%、-0.99%、10.73%,分别变动+1.89pct、-3.64pct、-3.52pct、-1.30pct、+2.27pct、+0.75pct。

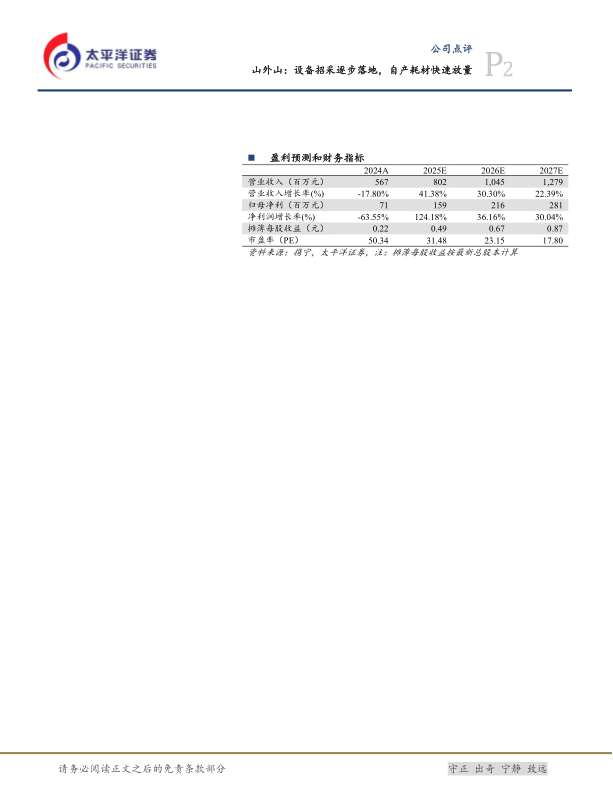

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为8.02/10.45/12.79亿元,同比增速为41.38%/30.30%/22.39%;归母净利润分别为1.59/2.16/2.81亿元,同比增速为124.18%/36.16%/30.04%;EPS分别为0.49/0.67/0.88元,当前股价对应2025-2027年PE为31/23/18倍。维持“买入”评级。

风险提示:集采降价风险,招投标落地节奏慢的风险,耗材推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用