迈瑞医疗(300760)

业绩简述

2025年8月27日,公司发布2025年半年度报告,2025上半年实现收入167.43亿元,同比-18%;归母净利润50.69亿元,同比-33%;扣非归母净利润49.49亿元,同比-33%。

从单Q2情况来看,公司实现收入85.06亿元,同比-24%;归母净利润24.40亿元,同比-45%;扣非归母净利润24.19亿元,同比-44%。

经营分析

国际营收占比提升,下半年有望提速。公司上半年国际业务收入同比增长5.39%,占整体收入提升至约50%,其中体外诊断产线实现较快增长,预计下半年还将提速。国内业务收入同比下滑超过30%,主要因素来自于国内公开招标到收入确认的周期拉长,上半年收入试剂反应去年招标下滑的时间段,随着招标活动需求复苏,预计Q3将迎来显著改善。

IVD业务海外表现突出,高端产品持续放量。上半年公司体外诊断业务实现收入64.24亿元,同比-16.11%,其中国际体外诊断业务同比实现双位数增长,国际化学发光业务增长超过20%。生命信息与支持业务实现收入54.79亿元,同比-31.59%,其中国际营收占该产线收入比重提升至67%。医学影像业务实现收入33.12亿元,同比-22.51%,国际营收占该产线收入比重提升至62%,依托ResonaA20的持续放量,超高端超声系列实现近4亿元销售。

AI应用布局领先,“三瑞”生态快速推广。公司在体外诊断领域积极推广“瑞检生态”,以设备互联为基础,深度融合设备信息,围绕“人、机、料、法、环”五大要素,与检验流程深度融合,一站式解决医学实验室难题。在生命信息与支持领域,瑞智重症决策辅助系统&启元重症大模型专为重症医学科设计,通过整合设备数据与AI技术,实现患者全程监测和个体化诊疗支持,推动重症诊疗的规范化与高效化。在医学影像领域,“瑞影生态”基于医学影像临床场景的洞察,深度结合人工智能、设备物联网、5G和云计算等新技术应用,助力医学影像全场景的精准诊断、均质发展、科研创新以及精益管理建设。

盈利预测、估值与评级

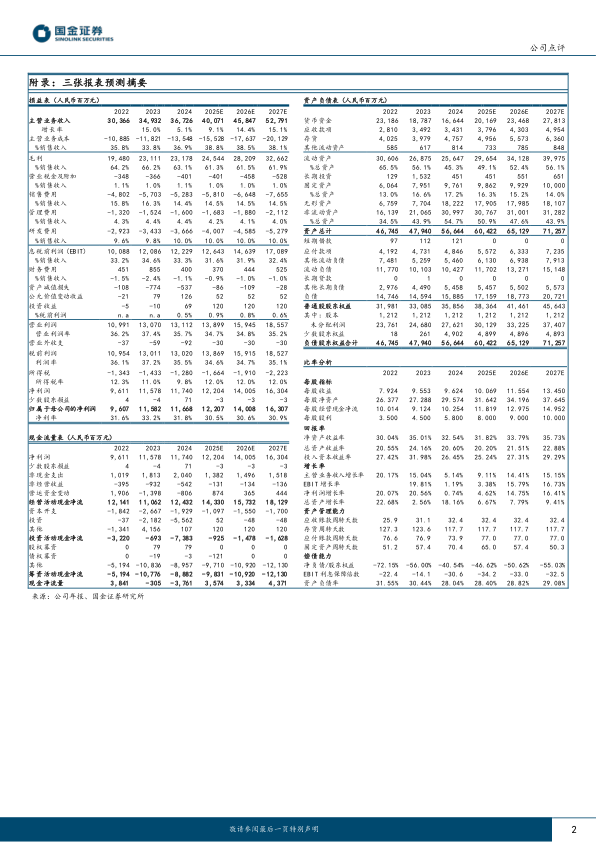

预计2025-2027年公司归母净利润分别为122.07、140.08、163.07亿元,同比+5%、+15%、+16%,现价对应PE为25、21、18倍,维持“买入”评级。

风险提示

并购整合不及预期风险;汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用