迈瑞医疗(300760)

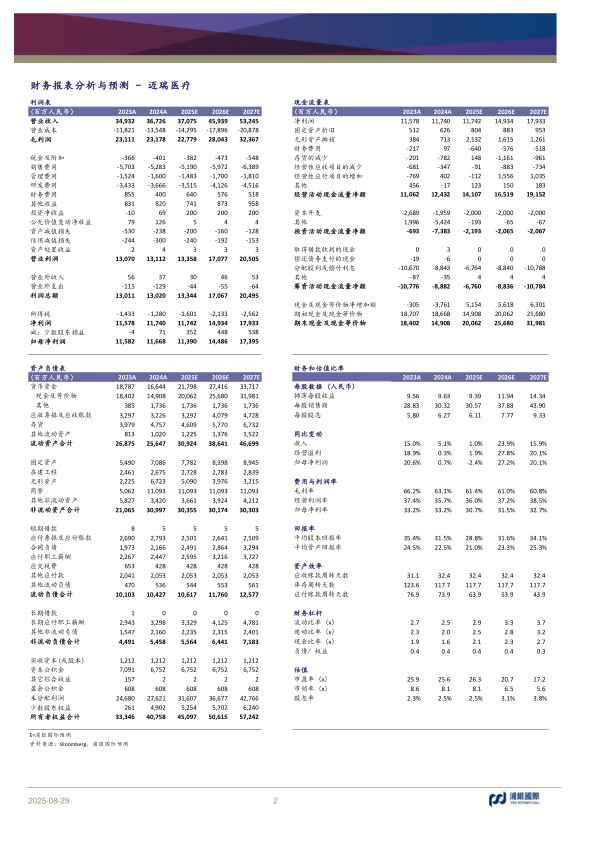

公司1H25业绩虽明显承压,但我们认为市场对公司2Q25业绩表现疲软以及3Q25起复苏已有较清晰的预期。公司初步测算3Q25收入将实现同比正增长,随着国内设备更新项目招标复苏后逐渐转化为收入,4Q25收入增速或可进一步提高。考虑到2025年的设备招标项目有相当一部分将在2026年发货并确认收入,叠加今年低基数影响,预计公司2026年收入及净利增长提速将更为明显。维持“买入”评级及目标价人民币300元。

1H25业绩承压,国内业务表现疲软:1H25收入人民币167亿元(同比-18%),扣非归母净利润49亿元(同比-33%)。

(i)分地区看:1)国内收入同比-33%,主因2024年设备招标疲软一直持续到11月,虽然自去年12月以来招标情况持续改善,但由于竞争激烈使得公开招标至发货时间延长(约为6个月),导致设备招投标未能反映在1H25收入中;2)国际收入同比+5%(占公司收入比例提升至50%),延续了1Q25相对平缓的增长(一定程度上受到去年同期高基数影响),其中发展中国家增长约6+%,欧美市场增长约4+%。

(ii)分产线看:1)IVD收入同比-16%,主要受到试剂集采降价以及DRG/DIP政策推进导致部分检测项目检测量降低影响,国内IVD行业出现量价齐跌的趋势(国内终端价降幅约20%),国际业务则相对稳健,同比增长12%;2)因医疗设备更新招标复苏仍未反映在1H25收入中,医学影像/生命信息与支持收入同比-23%(其中国际+6%)/同比-32%(其中国际+13%)。

国内业务复苏叠加海外业务提速,3Q25有望迎来业绩拐点。3Q25虽仍未结束,但公司经初步测算,3Q25收入将实现同比正增长。国内业务方面,我们预计随着国内设备更新招标复苏逐渐转化为收入,4Q25的增速或可进一步提高。考虑到2025年的设备招标项目有相当一部分将在2026年发货并确认收入,叠加今年低基数影响,公司2026年收入及净利增长有望明显提速。国际业务方面,预计海外收入全年仍可实现双位数增长,其中2H25IVD收入增长有望进一步提速(1H25IVD海外收入:+12%YoY)。

维持“买入”评级及目标价人民币300元。公司业绩虽自2H25起有望实现复苏且去年同期基数较低,但我们预期2025年全年归母净利仍将同比下滑,2026年收入及净利增长有望则在今年低基数下明显提速。维持“买入”评级及目标价人民币300元,对应25x2026EPE,与过去3年PE均值持平。

投资风险:设备更新利好小于预期,集采政策风险、行业整顿影响持续、医疗新基建放缓、地缘政治影响。

微信扫一扫-立即使用

微信扫一扫-立即使用