鱼跃医疗(002223)

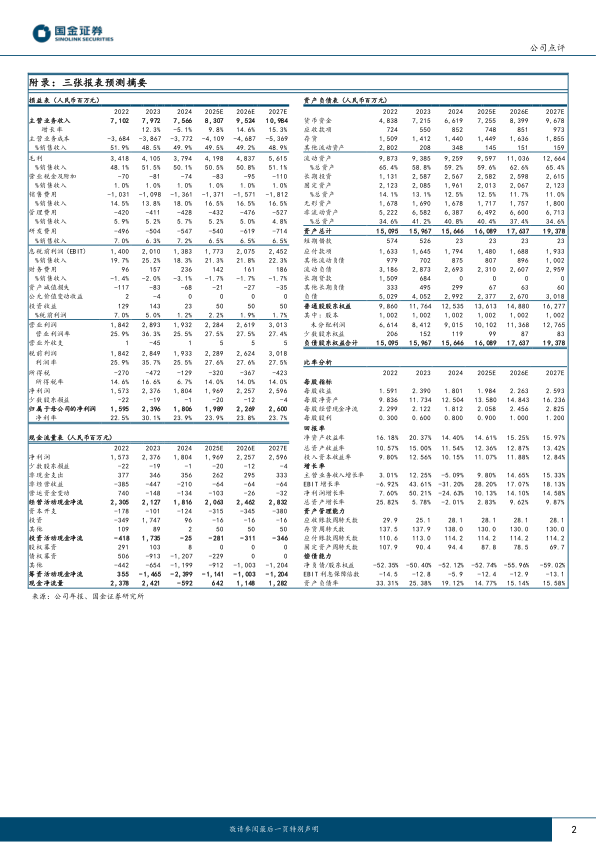

2025年8月22日,公司发布2025年半年度报告,2025上半年实现收入46.59亿元,同比+8%;归母净利润12.03亿元,同比+7%;扣非归母净利润9.14亿元,同比-5%。

从单Q2情况来看,公司实现收入22.23亿元,同比+7%;归母净利润5.78亿元,同比+25%;扣非归母净利润4.01亿元,同比-3%。

经营分析

呼吸治疗业务重回增长趋势,CGM带动血糖业务快速拓展。从公司各业务板块来看,上半年呼吸治疗解决方案实现收入16.74亿元,同比+1.93%,重回增长趋势,其中制氧机业务规模恢复同比增长,公司家用呼吸机产品同比增速超40%。血糖管理与POCT解决方案实现收入6.74亿元,同比+20%,CGM新产品Anytime4系列、Anytime5系列陆续推向市场,带动业务实现高速增长。家用健康检测解决方案实现收入10.14亿元,同比+15.22%,其中电子血压计实现双位数增长。临床器械及康复业务实现收入11.34亿元,同比+3.32%,其中针灸针、轮椅产品实现稳步增长,手术器械、感染控制产品业务发展稳定。急救解决方案及其他业务实现收入1.36亿元,同比+30.54%。

销售费用显著提升,国内外份额有望持续提升。公司上半年投入销售费用8.12亿元,同比+32.99%,主要是随着销售规模的扩大,公司在电商平台、广告投放力度,人工投入等也相应增加,短期对利润增速产生一定压力,但预计将对公司国内外市场份额拓展产生正向影响,推动公司长期收入端实现较快增长。

海外市场拓展迅速,产品渠道均取得成果。上半年公司实现外销收入6.07亿元,同比+26.63%,占总收入比例达到13.03%。急救领域HeartSave Y|YA系列、myPAD系列等产品顺利获得欧盟MDR认证。2025年1月,公司公告拟通过全资子公司认购Inogen发行的股票并签署战略合作协议,有望推动公司海外市场加速拓展。

盈利预测、估值与评级

预计公司2025-2027年归母净利润分别为19.89、22.69、26.00亿元,同比+10%、+14%、+15%,现价对应PE为18、16、14倍,维持“买入”评级。

风险提示

新产品研发不达预期风险;产品推广不达预期风险;收购整合不及预期风险;海外市场拓展不及预期风险;商誉风险。

微信扫一扫-立即使用

微信扫一扫-立即使用