麦澜德(688273)

投资要点:

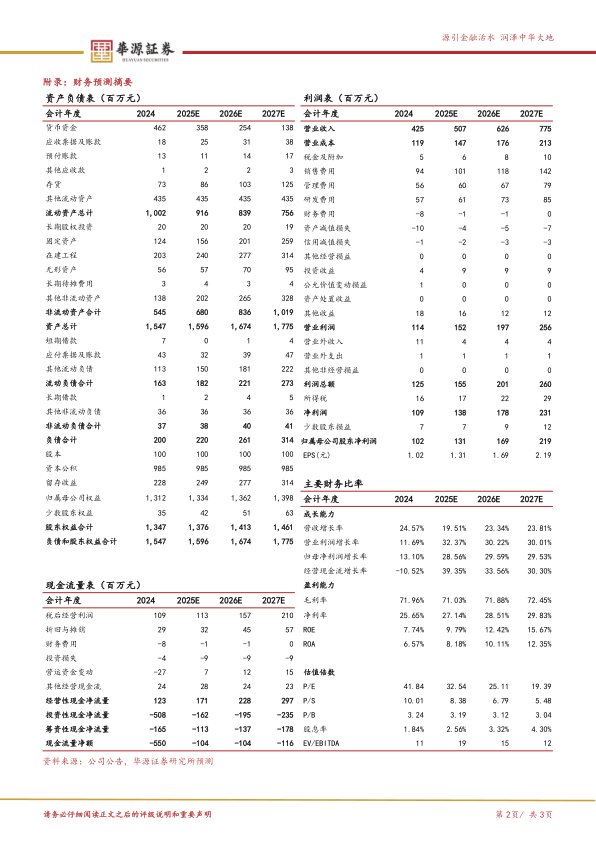

事件:公司发布2025上半年业绩,2025H1实现营收2.41亿元(yoy+5.62%),实现归母净利润0.64亿元(yoy-11.96%),实现扣非归母净利润0.61亿元(yoy-8.08%)。2025Q2实现营业收入1.23亿元(yoy-0.89%),实现归母净利润0.24亿元(yoy-33.76%),实现扣非归母净利润0.23亿元(yoy-28.54%)。

生殖康复业务展现增长潜力,国内入院顺利推进。2025H1,公司盆底康复业务收入0.89亿(yoy-15.93%),继盆底智能解决方案PI-ONE系统发布后,公司深化AI在盆底康复应用,结合数据提供患者个性化诊疗方案,推出报告解读智能体与盆底健康知识问答智能体,引领盆底诊疗智能化;耗材及配件收入0.59亿(yoy+13.92%),耗材产品国际合规注册实现重大推进;生殖康复0.80亿(yoy+42.45%);运动康

复0.07亿(yoy-26.78%)。公司产品已在国内约8700多家医院应用,其中三级医院1500余家。

毛利率短期承压,产学结合布局前沿应用。2025H1,公司产品整体毛利率70.90%(yoy-2.10pct),核心业务毛利率均有不同程度下滑,其中收入占比较大的盆底及产后康复设备业务、生殖康复业务毛利率分别为67.15%(yoy-2.64pct)、83.30%(yoy-9.92pct),主要因新产品推广初期,产品毛利略低于其他产品所致。25H1公司研发费用0.28亿(yoy+6.99%),公司加大新产品研发,针对脑机接口、AI皮肤健康评估等前沿应用,公司探索与高校产学合作,已建有多模态脑机精准驱动工业和信息化重点实验室等15个国家、省市级研发创新平台。

盈利预测与评级:我们预计公司2025-2027年营业收入分别为5.07/6.26/7.75亿元,同比增速分别为19.51%/23.34%/23.81%,归母净利润分别为1.31/1.69/2.19亿元,同比增速分别为28.56%/29.59%/29.53%,当前股价对应的PE分别为33/25/19倍。基于公司在盆底康复领域产品处于领先位置,康复产线多元化布局,维持“买入”评级。

风险提示。产线恢复波动风险、并购整合不及预期风险、新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用