一心堂(002727)

事件:

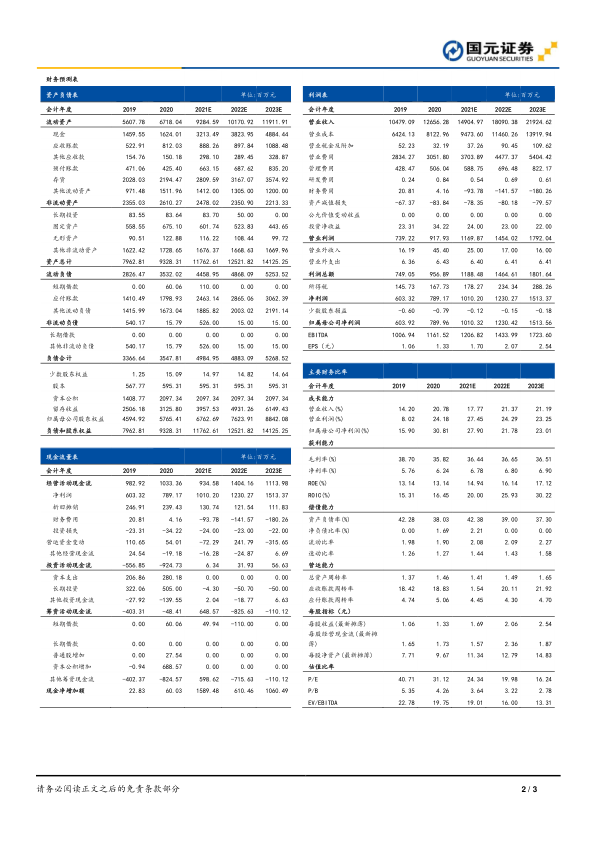

2021年4月28日,公司公告2021年一季报:2021Q1公司实现营业收入34.29亿元,同比提升11.07%;实现归母净利润2.61亿元,同比提升27.28%;扣非归母净利润为2.52亿元,同比提升26.63%。

国元观点:

防疫物资销售下滑,业绩维持稳健增长,

根据报告,公司2021Q1年实现营收34.29亿元(+11.07%),实现归母净利润2.61亿元(+27.28%),实现扣非归母净利润2.52亿元(+26.63%)业绩增速的下滑主要系2020Q1疫情期间增长的防疫物资在2021Q1需求降低所致,整体业绩维持稳健增长。公司2021Q1销售毛利率为37.01%(+0.83pct),净利率为7.58%(+0.95pct),随着低毛利防疫物资的占比下滑,整体毛利率显著回升。2021Q1公司销售费用率为24.60%(-0.39pct),管理费用率为3.10%(-0.15pct),费用率控制成效显著。

门店扩张加速,坚持深耕重点区域战略

2021Q1公司新开业门店372家,关闭门店5家,搬迁门店35家,净增加门店332家,2020Q1净增门店136家,公司门店扩张进一步加速。截止2021年3月末,公司直营门店总数达7537家,其中云南4447家,占门店总数的59%,川渝地区1219家,广西732家,山西435家,公司坚持深耕重点区域战略,在稳固云南基本盘的同时积极扩张川渝、广西等重点地区门店布局,在核心区域优势显著。

积极探索互联网+医药模式,电商业务维持高增长

公司通过自身门店网点优势及品牌影响力,积极探索电商业务发展,建立一心到家自营O2O/B2C平台同时拓展第三方O2O/B2C平台。截止2021年3月末,公司O2O业务门店数达到6274家,覆盖率达83.24%,较2020年末净增1458家,同比增加30.27%,公司抓住O2O销售机会,加快布局现有门店网点O2O业务就近配送模式,着重推动一心到家O2O自营业务的销售规模。2021Q1公司电商业务营收同比增长113.57%,其中O2O业务销售额同比增长234.89%,O2O业务交易次数同比增长338.74%。

投资建议与盈利预测

公司作为西南区域药店龙头,深耕云南并逐步推进重点区域布局战略,股权激励后,业绩增速提升显著。我们预计公司2021-2023年实现收入149.05/180.90/219.25亿元,归母净利润10.10/12.30/15.14亿元,对应每股收益为1.69/2.06/2.54元/股,对应当前股价PE分别为24/20/16倍,维持公司“买入”的投资评级。

风险提示

新门店布局进展不及预期;慢病统筹、处方外流等政策推广不及预期;药品安全事件。

微信扫一扫-立即使用

微信扫一扫-立即使用