中心思想

政策与资金双重驱动,设备更新加速落地

在2024年3月设备更新政策发布后,国家多部委连续出台《推动医疗卫生领域设备更新实施方案》等一系列重磅支持文件,并通过千亿级超长期特别国债资金、贴息比例提升至1.5个百分点等财政手段,为医疗设备更新提供坚实保障。2025年上半年,项目审批、采购意向、招标公告呈现全流程加速态势:有披露预算金额的项目审批212个(总额153.4亿元),采购意向334个(总额142.3亿元),招标公告438个(总额88亿元)。一季度审批的项目预计在三、四季度集中落地,驱动医疗设备行业持续扩容。

设备招采呈现全流程回暖与结构性分化

2025年上半年医疗设备招采市场显著复苏,但区域、产品、医院层级间呈现结构性差异。大型医学影像设备(超声、CT、DR、MR)仍是采购重点,其中超声设备需求断层领先。区域分布呈“量在西、值在东”特点:东部地区绝对值领先,广东、江苏、山东、浙江四省合计采购占比超24%;但中西部地区增速更快,重庆(+367.43%)、青海(+246.52%)、湖南(+183.42%)等7省增速超100%,中西部采购规模合计占比突破53%。医院层级上,三级医院设备更新进度领先,采购规模占比达61.11%,县域医共体在2025Q2迎来招标高峰,规模达43亿元(占比49%),显示政策向基层倾斜的效果逐步显现。

主要内容

设备更新政策持续深化,医疗设备招采稳步复苏

设备招采回暖,全流程加速推进

2025年上半年有披露预算金额的项目审批212个(总金额153.4亿元),采购意向334个(总金额142.3亿元),项目审批和采购意向分别在2月和4月达金额峰值(2月审批超90亿元,4月采购意向超80亿元)。招标公告438个(总金额88亿元),4月单周招标金额创2024H2以来新高。一季度审批项目预计在三、四季度落地,推动行业持续扩容。

大型医学影像设备为主,区域分布呈现“量在西、值在东”

超声、CT、DR、MR等大型医学影像设备是采购重点,其中超声断层领先,内窥镜、移动C臂等中小型设备采购频次也较高。东部地区(广东、江苏、山东、浙江)采购金额占比高但增速低于50%;中西部地区(重庆、青海、湖南等7省)增速超100%,合计采购占比突破53%(同比+3.86pct)。各省集采品类差异化明显:河南、新疆等中西部以XP或CT等刚需设备为主,浙江、福建等东部则含CT、MR、DSA等高值品类。

县域医共体招标加速,三级医院设备更新进度领先

2025年上半年招标总规模88亿元中,县域医共体43亿元(占比49%),2025Q2迎来落地高峰;三级医院采购规模占比达61.11%(同比+4.18pct),增速74.65%。医学影像设备更新占比最高且率先落地,三级医院因承接更多大型设备采购而增长最快。多省份下半年建设及升级需求预计持续释放,集采落地率有望超上半年。

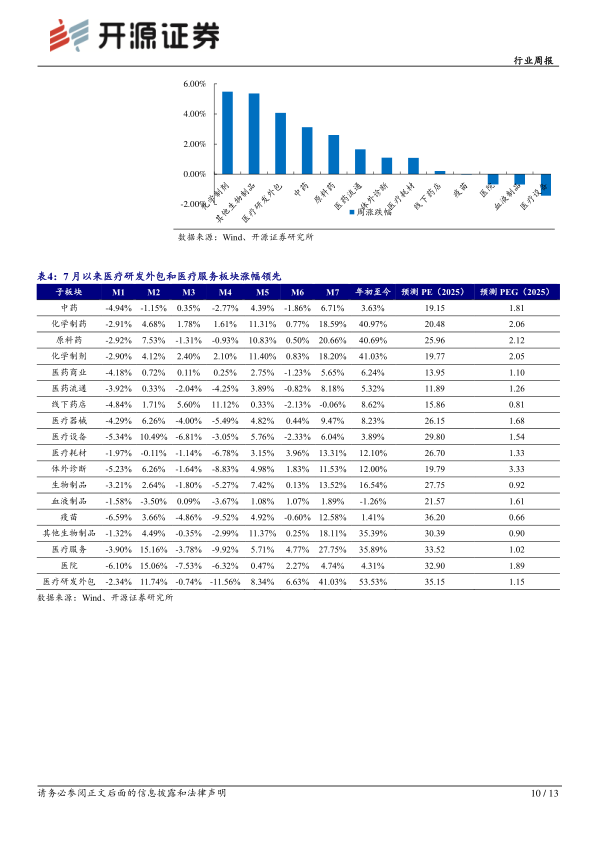

8月第1周医药生物上涨2.95%,化学制剂板块涨幅最大

板块行情

2025年8月第1周医药生物上涨2.95%,跑赢沪深300指数4.7pct,在31个行业中排名第1。年初至今医药生物指数上涨约3.63%,整体呈上行趋势。

子板块行情

化学制剂板块涨幅最大(+5.48%),其他生物制品(+5.36%)、医疗研发外包(+4.07%)、中药(+3.12%)、原料药(+2.6%)等多数板块上涨。医疗设备板块跌幅最大(-1.43%),血液制品(-0.7%)、医院(-0.69%)、疫苗(-0.03%)小幅下跌。个股层面,南新制药、共同药业、奇正藏药等涨幅居前;三诺生物、能特科技等跌幅较大。

风险提示

设备更新落地不及预期、行业整合不及预期、行业竞争格局恶化等风险需持续关注。

总结

本报告核心结论为:在政策持续深化和千亿级资金支持下,2025年上半年医疗设备招采市场已明确复苏,呈现全流程加速、区域结构性分化、医院层级向基层延伸的三大特征。项目审批(153.4亿元)、采购意向(142.3亿元)、招标公告(88亿元)均呈显著增长态势;中西部增速超100%,县域医共体招标在Q2迎来高峰;三级医院仍主导大型设备采购。二级市场层面,8月第1周医药生物上涨2.95%,跑赢大盘,化学制剂板块领涨,医疗设备板块逆势下跌。政策红利驱动的设备更新周期正进入落地执行阶段,但需警惕落地不及预期及行业竞争恶化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用