中心思想

业绩加速与战略转型

本报告核心观点指出,波士顿科学通过战略转型,从早期依赖单一业务(如心脏介入和心律管理)成功转向多元化平台型公司。在CEO Michael Mahoney的领导下,公司通过产品结构优化、考核激励模式变革、组织架构调整及文化重塑,彻底摆脱对单一业务的依赖,实现收入从低增长到高个位数至双位数增长的跨越。2024年公司收入达167亿美元,同比增长17.6%,调整后净利润37.3亿美元,同比增长23.2%,利润增速显著快于收入,体现了经营效率的持续提升。

高增长赛道布局与创新驱动

报告强调,波士顿科学将业务布局向创新且高增长市场转移,高速增长产品收入占比从2012年的10%提升至2024年的40%,预计将成为未来增长的主要驱动力。公司通过持续的高研发投入(研发费用率长期约10%)及精准的小额并购(如收购Axonics、Farapulse等),进入电生理、左心耳封堵、外周介入等高增赛道,使自身收入增速始终高于所布局产品所处的整体加权市场增速。同时,公司在左心耳封堵、内窥镜、泌尿/女性健康等领域占据领先份额,电生理业务因PFA技术快速放量,市场份额有望大幅提升。

主要内容

公司概况与发展历程

波士顿科学成立于1979年,历经40余年发展,已成为全球头部平台型医疗器械公司。目前形成电生理、左心耳封堵、心脏介入、外周介入、心律管理、内窥镜、泌尿及神经调节八大业务板块,各板块均处于领先地位。早期公司高度依赖心脏介入和心律管理(2012年占收入57%),通过战略调整,如今各业务收入占比相对均衡,彻底摆脱单一业务依赖。核心产品包括FARAPULSE PFA系统、Watchman左心耳封堵器、SYNERGY支架、EMBLEM S-ICD等。

管理层变革与战略执行

2011年,CEO Michael Mahoney上任(曾任职强生和GE),通过多项变革使公司重获新生:调整产品结构,将资源向高增长赛道倾斜;改革考核激励模式,激发团队活力;优化组织架构,提升决策效率;重塑公司文化,践行“必胜精神”。管理团队成员多来自强生、美敦力等头部企业,且与公司粘性较强,平均任职年限超过10年,确保了战略的连续性和执行力。

业绩表现与财务分析

2014-2024年,公司收入复合增速9%,近年呈现加速趋势;调整后净利润复合增速13%,快于收入。2024年调整后净利润率22.2%,同比提升1个百分点,处于逐步提升态势。调整后毛利率稳定在70%左右,销售及管理费用率35.7%,研发费用率9.6%。调整后自由现金流2024年达26.5亿美元,同比大幅提升。从区域看,美国收入占比约60%,为基本盘;新兴国家收入占比从2016年的9.5%提升至2024年的16%,保持约15%-20%的高增速,成为重要增长引擎。

业务结构与市场布局

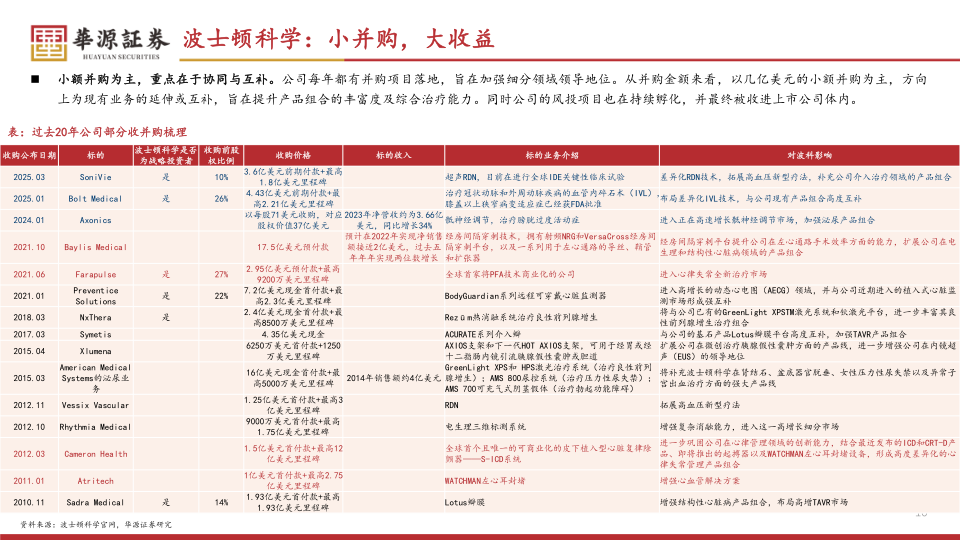

公司在心血管和MedSurg两大领域深耕。2024年,电生理收入同比+138%(受益于PFA放量),左心耳封堵+19%,外周介入+14%,为增速最快的三大板块。公司通过持续的小额并购(年均数起,金额以几亿美元为主)强化细分领域领导地位,典型案例如收购Axonics(骶神经调节)、Farapulse(PFA技术)、Baylis Medical(房间隔穿刺)等。同时,风投项目持续孵化,最终并入上市公司。产品布局持续向高增市场转移,高速增长(预计增速超10%)的产品收入占比从2012年10%提升至2024年40%,中速增长产品占35%,低速增长产品仅占15%。

赛道规模与竞争地位

根据公司预测,其布局的八个赛道2023年合计市场规模约515亿美元。其中,左心耳封堵市场(14亿美元)公司份额高达91%;内窥镜市场(60亿美元)份额41%;泌尿+女性健康市场(45亿美元)份额44%;神经调节市场(36亿美元)份额27%;外周介入市场(90亿美元)份额23%;电生理市场(80亿美元)份额10%,但2024年因PFA快速放量,份额有望大幅提升。未来增长引擎包括PFA产品组合、Watchman FLX Pro、AVVIGO+血管内超声、EMBLEM S-ICD、Axonics骶神经刺激、深部脑刺激等。

总结

本报告系统分析了波士顿科学作为快速崛起的平台型医疗器械公司的核心优势与增长逻辑。公司通过管理层变革、业务多元化、创新研发和精准并购,成功从依赖单一业务转型为多点开花的平台型企业,收入增速持续高于行业平均水平。核心增长驱动力来自向高增赛道的战略转移(高速增长业务收入占比已提升至40%),以及公司在左心耳封堵、电生理、内窥镜、泌尿等细分领域的领先地位。财务表现上,公司利润增速快于收入,利润率稳步提升,自由现金流充裕,展现出良好的经营质量。风险方面需关注产品销售不及预期、管线进展延迟及竞争加剧的可能性。整体来看,报告对公司未来发展持看好预期。

微信扫一扫-立即使用

微信扫一扫-立即使用