中心思想

全球MS市场百亿美金,PMS领域存在巨大治疗空白

多发性硬化(MS)是一种免疫系统介导的中枢神经系统炎性脱髓鞘疾病,全球存量患者基数较大,预计2030年将达到371万人,市场规模约200亿美元。现有上市产品(主要为CD20单抗、S1PR调节剂等)获批适应症主要聚焦在复发型MS(RMS)领域,在控制炎症、减少复发方面疗效显著,但在进展型MS(PMS,主要包括原发进展型PPMS和非活动型继发进展型nrSPMS)领域存在较大未满足临床需求。具体来看,PPMS仅奥瑞利珠单抗一款产品获批,nrSPMS尚无产品获批上市。

BTK抑制剂差异化机制填补空白,2025H2数据催化密集

BTK抑制剂凭借其优异的血脑屏障穿透性,可通过调控B细胞和小胶质细胞等关键免疫细胞,分别抑制外周炎症反应和中枢神经退行性进程,为PMS提供了潜在有效的治疗手段。2025年下半年,多项关键临床数据有望密集读出:Sanofi的Tolebrutinib针对nrSPMS的上市申请(PDUFA日期为2025年9月28日)有望获批,成为首个在该领域上市的药物;同时,Tolebrutinib与罗氏的Fenebrutinib针对PPMS的III期临床数据也预期在2025H2读出。赛道景气度预计持续提升,相关标的有望受益。

主要内容

1、 多发性硬化:免疫系统介导的CNS炎性脱髓鞘疾病

1.1、 MS全球存量患者基数较大,高纬度地区患病率较高

根据Frost & Sullivan数据,全球与中国多发性硬化存量患者数量预计将在2030年达到371/6万人,2025-2030年复合增长率约2.7%/2.1%。MS地理分布呈现鲜明的“纬度梯度”现象,高纬度地区(如美国北部、加拿大、北欧等)发病率显著高于亚洲和非洲地区。美国MS患病率估计约100-150/10万人,患者总数约30-40万例。

1.2、 空间与时间多发性是MS核心特点,也是诊断的核心标准

“空间多发性”(病变累及≥2个CNS典型部位)和“时间多发性”(新病灶间隔≥1个月)是MS的核心特点,也是2017年修订的McDonald标准诊断主要依据。诊断需结合临床病史、MRI影像(核心证据)以及实验室检查(如寡克隆带检测)做出综合判断。

1.3、 MS共分为4种亚型,减少复发与延缓神经退行是核心目标

MS主要分为临床孤立综合征(CIS)、复发缓解型(RRMS,约占80%-85%)、继发进展型(SPMS)与原发进展型(PPMS,约占10%-15%)四种亚型。CIS与RRMS的治疗目标是减少复发、控制炎症;SPMS与PPMS的治疗核心则在于神经保护与延缓神经退行性进程。约50%的RRMS患者在发病10-15年后转为SPMS,其中60%-70%属于非活动型SPMS(nrSPMS),目前暂无药物获批,存在较大未满足临床需求。

2、 MS存量市场约百亿美金,多家MNC已进行系统布局

2.1、 全球MS存量市场规模约200亿美元,主要聚焦在RMS领域

根据Insight数据,2024年全球MS已获批上市产品销售额合计约185亿美元,市场空间广阔。产品存在明显迭代关系:第一代为干扰素类、格拉替雷;第二代包括S1PR调节剂、特立氟胺、富马酸类等口服产品;第三代主要为CD20单抗,自2017年上市起快速放量,2024年销售额占比已超60%,代表产品奥瑞利珠单抗2024年销售额约76.4亿美元。

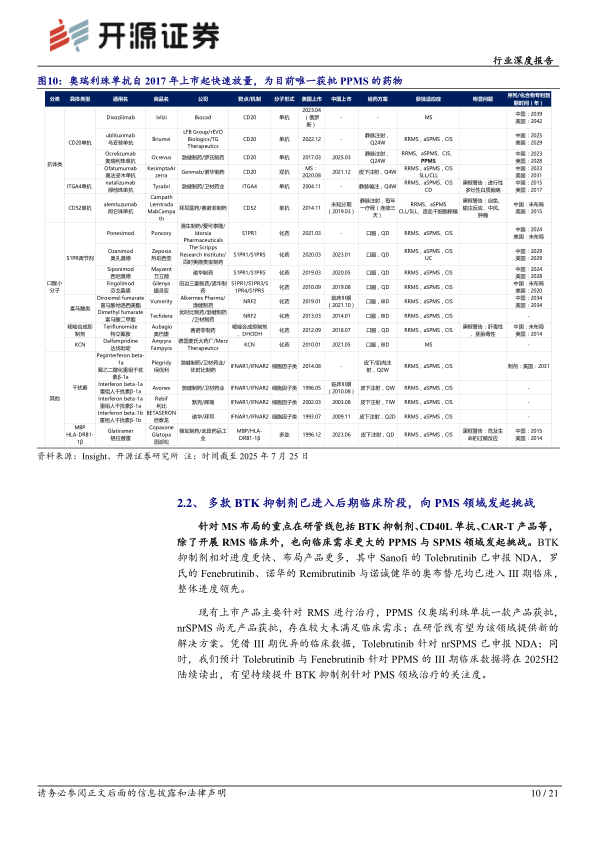

2.2、 多款BTK抑制剂已进入后期临床阶段,向PMS领域发起挑战

针对MS布局的重点在研管线包括BTK抑制剂、CD40L单抗、CAR-T产品等,除了开展RMS临床外,也向临床需求更大的PPMS与SPMS领域发起挑战。其中,Sanofi的Tolebrutinib已申报NDA,罗氏的Fenebrutinib、诺华的Remibrutinib与诺诚健华的奥布替尼均已进入III期临床,整体进度领先。Tolebrutinib凭借III期HERCULES试验中优异的临床数据,针对nrSPMS的上市申请已获FDA受理并获得优先审评。

2.3、 多家MNC在MS领域进行系统布局,重磅BD交易频发

赛诺菲、渤健、罗氏与诺华四家MNC在MS领域布局整体较全面,除拥有以CD20单抗为代表的抗体类产品外,还布局了S1PR调节剂、富马酸类、特立氟胺等口服小分子产品,并分别拥有1款进度领先的BTK抑制剂。MS领域已发生过多起首付款超1亿美金的全球重磅BD交易,赛道关注度正持续提升。

3、 BTKi有望填补PMS领域治疗空白,2025H2数据催化密集

3.1、 BTK抑制剂可透过血脑屏障抑制中枢“阴燃炎症”,延缓神经退行

BTK抑制剂可通过调控B细胞和小胶质细胞等关键免疫细胞,分别抑制炎症反应和神经退行性进程。传统DMT药物无法穿透血脑屏障,而BTK抑制剂具有高穿透性,能够抑制中枢小胶质细胞活化并减少促炎因子释放,实现阻断慢性神经炎症、延缓神经退行性进程的功能,为PMS提供了潜在有效的治疗手段。诺诚健华的奥布替尼在激酶选择性、靶点亲和力、结合率与半衰期上均展现出优势。

3.2、 RMS:多款产品疗效突出,奥布替尼影像学表现优于竞品

相较于特立氟胺、干扰素等传统疗法,CD20单抗、BTK抑制剂已将年化复发率(ARR)降低到平均0.15以下。根据诺诚健华数据,奥布替尼针对Gd+ T1新发病灶相较安慰剂风险降低约92.1%,优于其他竞品(如Tolebrutinib与Evobrutinib)。

3.3、 PPMS:多款BTK抑制剂有望在2025H2读出III期数据,奥布替尼管线进度全球领先

原发进展型多发性硬化(PPMS)药物开发的核心挑战在于如何同时抑制神经炎症与阻止神经退行性。奥瑞利珠单抗为目前唯一获批用于PPMS的方案,但疗效有限(6个月CDP风险降低25%)。多款BTK抑制剂已进入III期临床阶段:Sanofi的Tolebrutinib与Roche的Fenebrutinib预计在2025H2读出主要临床终点数据;诺诚健华的奥布替尼针对PPMS已开启全球III期临床,作为全球第三个进入该阶段的BTK抑制剂,进度领先。

3.4、 nrSPMS:尚无产品获批上市,BTK抑制剂有望填补治疗空白

非活动型SPMS(nrSPMS)的核心病理为小胶质细胞持续活化驱动的神经轴突损伤,目前尚无产品获批上市。HERCULES试验中,Tolebrutinib将6个月确认残疾进展(CDP)风险显著降低31%,首次填补了该亚型无获批疗法的空白。2025年3月,Tolebrutinib针对nrSPMS的上市申请获FDA受理并获得优先审评,PDUFA时间为2025年9月28日,有望成为首个在nrSPMS领域获批上市的药物。

4、 投资建议

国内多家企业在MS领域进行管线布局,技术形式主要包括BTK抑制剂以及CAR-T等。BTK抑制剂中,进度较快的包括诺诚健华的奥布替尼(全球III期)、云顶新耀的EVER001(II期)、翰森制药的洛布替尼(I/II期)等。随着2025H2关键临床数据的读出和产品获批预期,赛道景气度预计持续提升,自免方向BTK抑制剂布局的相关标的有望受益,包括诺诚健华、翰森制药、云顶新耀、恒瑞医药、百济神州-U等。

5、 风险提示

报告提示三大主要风险:创新药研发热度下滑(若未来临床试验证据表明疗效不显著)、药物临床研发失败(临床及NDA申报阶段均有失败风险)、药物安全性风险(MS需长期用药,药物潜在不良反应需进一步观察)。

总结

多发性硬化(MS)是全球存量患者基数较大的自体免疫性疾病,全球存量市场规模约200亿美元,预计2030年全球患者达371万人。现有上市产品(以CD20单抗为代表)在控制炎症、减少复发方面疗效显著,但获批适应症主要聚焦在复发型MS(RMS)领域,在进展型MS(PMS,涵盖PPMS和nrSPMS)领域存在巨大未满足临床需求——PPMS仅一款产品获批,nrSPMS尚无产品上市。

BTK抑制剂凭借其优异的血脑屏障穿透性,可通过抑制中枢小胶质细胞活化、阻断慢性神经炎症,实现延缓神经退行性进程的功能,有望填补PMS领域治疗空白。2025年H2是BTK抑制剂在MS领域的关键催化剂兑现期:Sanofi的Tolebrutinib针对nrSPMS的上市申请有望在2025年9月获批(PDUFA日期),同时Tolebrutinib与罗氏的Fenebrutinib针对PPMS的III期临床数据预期读出。诺诚健华的奥布替尼针对PPMS已开启全球III期临床,进度领先,且早期RMS数据显示出优于竞品的影像学表现,具备较强出海潜力。赛道关注度持续提升,相关受益标的包括诺诚健华、翰森制药、云顶新耀等。

微信扫一扫-立即使用

微信扫一扫-立即使用