中心思想

一、药品板块“稳中求变”:创新驱动成为利润增长核心引擎

2025年上半年药品板块整体营业收入与归母净利润保持稳健,但增长动能已从仿制药正式切换至创新药。其中二季度利润端因创新药License out出海及运营增效,同比增速高达20%,研发投入增速持续高于收入增速,显示行业正加速向高附加值的创新领域倾斜。

二、细分赛道“冰火两重天”:Pharma分化加剧,Biotech临近盈利拐点

大型Pharma凭借创新转型和产品壁垒实现利润稳健增长,而中小Pharma承压;Biotech产品快速放量,人均单产与商业化效率持续提升,多家企业亏损大幅收窄,盈亏平衡点渐近;生物制品板块则整体低迷,疫苗、血制品持续承压,仅个别高壁垒龙头保持亮眼。

主要内容

药品板块:整体业绩稳健,增长动能从仿制药向创新药切换

重点个股分析——Pharma:业绩分化,创新转型进度靠前的大型企业表现较好

恒瑞医药

业绩高速增长,25H1实现收入157.61亿元(+15.88%),归母净利润44.50亿元(+29.67%);创新药销售及许可收入占比超60%,瑞维鲁胺等医保新药放量,同时收到MSD、IDEAYA等对外许可首付款,BD常态化增厚业绩。

翰森制药

创新管线驱动业绩稳健增长,25H1收入74.34亿元(+14.3%),创新药与合作产品收入占比达82.7%;核心产品阿美替尼持续放量,阿美替尼为核心;BD合作持续发力,GLP-1/GIP双受体激动剂授权Regeneron。

石药集团

创新加码,25H1研发费用26.83亿元(+5.5%),占成药业务收入26.2%;近90个产品在临床不同阶段,9款创新药获FDA临床批件;BD出海频频,与AZ、Madrigal等达成合作,首付款及里程碑总计超52亿美元。

复星医药

25H1收入195.14亿元(-4.63%),但归母净利润17.02亿元(+38.96%),主要因处置非核心资产;创新药品收入超43亿元(+14.26%),占制药业务收入32%;加速聚焦主业,股权激励指引未来三年CAGR约20%。

三生制药

25H1实现收入43.55亿元(-1.1%),归母净利润13.58亿元(+24.6%);PD-1/VEGF双抗SSGJ-707授权辉瑞,具备全球BIC潜力;主业稳健,肿瘤及自免管线稳步推进。

丽珠集团

25H1收入62.72亿元(-0.17%),归母净利润12.81亿元(+9.40%);业绩稳健,“研发创新+国际化”双引擎驱动;注射用阿立哌唑微球等新药递交NDA,创新研发持续加码。

健康元

25H1收入78.98亿元(-4.08%),主要受集采及市场竞争影响;归母净利润7.85亿元(+1.10%),利润优于收入体现盈利韧性;创新布局方面,玛帕西沙韦已申报NDA,TSLP单抗稳步推进。

信立泰

25H1收入21.31亿元(+4.32%),归母净利润3.65亿元(+6.10%);重磅品种信超妥、复立安通过医保初审,有望2026年放量;多款产品处于临床阶段。

恩华药业

25H1收入30.10亿元(+8.93%),归母净利润7.00亿元(+11.38%);麻醉板块稳健,新产品快速放量;神经类新产品氘丁苯那嗪高速增长(+107.33%)。

人福医药

25H1收入120.6亿元(-6.2%),归母净利润11.55亿元(+3.92%);核心资产宜昌人福净利率32.38%(+0.73pct),麻醉业务稳健,多科室推广顺利,注射用盐酸瑞芬太尼等单品增速超10%。

重点个股分析——Biotech:仍处于快速放量期,盈亏平衡点渐近

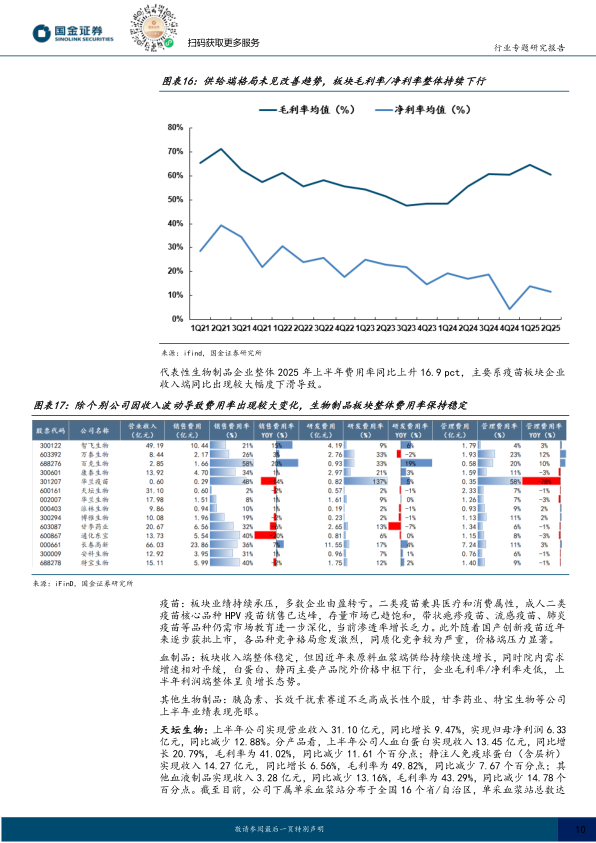

生物制品:板块表现分化,疫苗、血制品板块持续承压

疫苗

板块业绩持续承压,多数企业由盈转亏。二类疫苗中HPV销售已达峰,带状疱疹等品种渗透率增长乏力,同质化竞争导致价格压力显著。

血制品

收入端整体稳定,但原料血浆供给快速增长、院内需求平缓,白蛋白、静丙院外价格下行,毛利率/净利率走低,利润端整体负增长。

其他生物制品

胰岛素、长效干扰素赛道不乏高成长性个股,甘李药业、特宝生物上半年业绩表现亮眼。

天坛生物

25H1收入31.10亿元(+9.47%),归母净利润6.33亿元(-12.88%);人血白蛋白收入增长20.79%但毛利率下降,采浆量保持行业占比约20%。

华兰生物

25H1收入17.98亿元(+8.80%),归母净利润5.16亿元(+17.19%);血液制品业务稳健,采浆量同比+5.23%,人血白蛋白毛利率改善。

甘李药业

25H1收入20.67亿元(+57.18%),归母净利润6.04亿元(+101.96%);国内制剂收入受益于胰岛素集采量价齐升,销量增长33.55%;国际销售收入增长74.68%。

特宝生物

25H1收入15.11亿元(+26.96%),归母净利润4.28亿元(+40.60%);核心产品派格宾持续放量,围绕乙肝临床治愈开展多项研究,驱动收入和利润双增长。

长春高新

25H1收入66.03亿元(-0.54%),归母净利润9.83亿元(-42.85%);核心子公司金赛药业收入增长6.17%但净利润下降37.35%,研发投入增加17.32%。

安科生物

25H1收入12.92亿元(-0.51%),归母净利润3.67亿元(-11.92%);主营业务生物制品扭转下滑趋势(+7.49%),曲妥珠单抗“安赛汀”销售收入同比增长298%。

投资建议

风险提示

汇兑风险

部分公司存在海外业务,人民币汇率大幅波动可能对利润产生明显影响,取决于汇率波动及套期保值工具的使用。

国内外政策风险

海外贸易摩擦可能导致产品出口障碍或原材料采购价格提升,影响部分公司业绩。

临床试验进展不及预期风险

药品临床开发耗时耗资且结果高度不确定,不利结果可能导致产品开发延缓或失败。

产品上市审评进展不及预期风险

制药产品未能及时获得各国家/地区监管机构批准,将影响相应公司业绩增长。

总结

一、业绩分化显著,创新驱动与商业化效率成为核心胜负手

药品板块整体稳健,但内部分化加剧:大型Pharma凭借创新转型和产品壁垒实现利润双位数增长,而中小Pharma承压;Biotech产品快速放量、人均单产提升,商业化团队成熟,多家企业亏损持续缩窄,盈亏平衡点渐近;生物制品板块除个别高壁垒龙头外,疫苗、血制品整体低迷。

二、投资聚焦创新主线,左侧板块困境反转机会显著

报告对2025年下半年医药板块反转行情抱有强烈信心,创新药主线和左侧板块困境反转是最大投资机会。建议关注泛癌种潜力的双/多抗、解决未满足临床需求的慢病药,以及ADC、双抗/多抗、小核酸等赛道。同时需警惕汇兑、政策、临床及审评等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用