中心思想

宏观冲击与结构性分化:化工市场弱平衡下的投资主线

本周化工市场呈现显著的结构性分化,在宏观利空与局部景气并存的格局下,投资主线需聚焦于确定性较强的细分领域。国际油价受美国关税重启及俄乌停火谈判双重冲击大幅下跌,布伦特原油周跌4.42%至66.59美元/桶,WTI原油周跌5.12%至63.88美元/桶,成本端压力传导至多数化工品。产品价格方面,化肥农药板块的(磷酸)五氧化二磷85%周涨9.11%、尿素涨5.75%,制冷剂R32报盘上调4000元/吨,显示供给约束与海外补库周期的支撑;但合成氨、二甲苯、环氧丙烷等周跌幅超3%,反映需求疲软与产能过剩的持续压制。行业层面,化工企业年报业绩整体偏弱,产能扩张与需求偏弱形成剪刀差,仅润滑油等少数子行业超预期。

三条防御性配置逻辑:进口替代、纯内需与高股息

基于当前油价不确定性加剧、关税风险扰动出口以及行业底部特征显现,建议围绕三条主线布局:一是草甘膦行业有望进入景气周期,经营困难底部特征明显、库存持续下降、价格开始上涨,海外补库周期提供催化;二是纯内需驱动的化肥行业(氮肥、磷肥、复合肥)产业链完全内循环,需求刚性,相关标的如华鲁恒升、新洋丰等具备安全边际;三是高股息资产,三桶油(中国石化、中国石油、中国海油)资产质量高且股息率可观,云天化、兴发集团、龙佰集团等化工龙头亦提供约5%的股息率,在红利资产中具备吸引力。

主要内容

行业跟踪与油价影响:成本坍塌与需求承压

国际油价全线下跌:多重利空叠加,美国关税、疲弱非农数据、欧佩克+9月增产预期共同压制油价,美油跌破70、65美元关口。预计下周油价保持高波动,若美国对俄制裁落地则可能快速冲高,否则震荡偏弱。地炼汽柴油双双下行,成品油需求受高温及新能源替代抑制。

部分子行业基本面分化:

- 丙烷市场涨后回稳,炼厂供应收紧但燃烧淡季需求偏弱;

- 炼焦煤价格延续涨势但涨幅收窄,下游补库节奏放缓;

- 聚乙烯震荡小跌,聚丙烯粉料偏弱后窄幅上涨,需求跟进不足;

- PTA市场重心下行,成本端利空叠加供需双弱,涤纶长丝产销低迷;

- 尿素价格震荡上行,政策预期(印度出口配额)短暂提振情绪,但出口落地力度不及预期,供需宽松格局难改;

- 复合肥市场持稳,成本端波动收窄,待发订单支撑,但新单僵持;

- 聚合MDI涨后趋稳,供方拉涨但需求淡季制约上行空间;TDI窄幅震荡,供方挺价但终端抵触;

- 磷矿石交投僵持,价格弱势,下游采购按需;

- EVA坚挺上行,供需博弈持续;

- 纯碱价格小幅下跌,供应宽松、需求无明显起色;

- 钛白粉报价弱势运行,供需宽松,行业开工率下滑至65.42%;

- 制冷剂R134a及R32市场偏强,配额约束下供给刚性,需求结构性增长,R32报盘上调4000元/吨至59000-60000元/吨。

个股与投资组合:聚焦成长性与高分红

个股跟踪(重点覆盖公司投资亮点):

- 松井新材:高端电子与汽车涂层双驱动,PVD技术替代水电镀打开新空间;

- 宝丰能源:聚烯烃产销高增贡献主要增量,内蒙项目投产,高分红(股息率5.04%);

- 梅花生物:动物营养氨基酸产销量增长,财务费用率下降,股息率提升至5.95%;

- 兴欣新材:哌嗪系列产品项目推进,募投项目有序进行。

月度投资组合:桐昆股份、中国海油、中国石化、巨化股份、振华股份,组合收益率3.99%,超额收益1.66%。

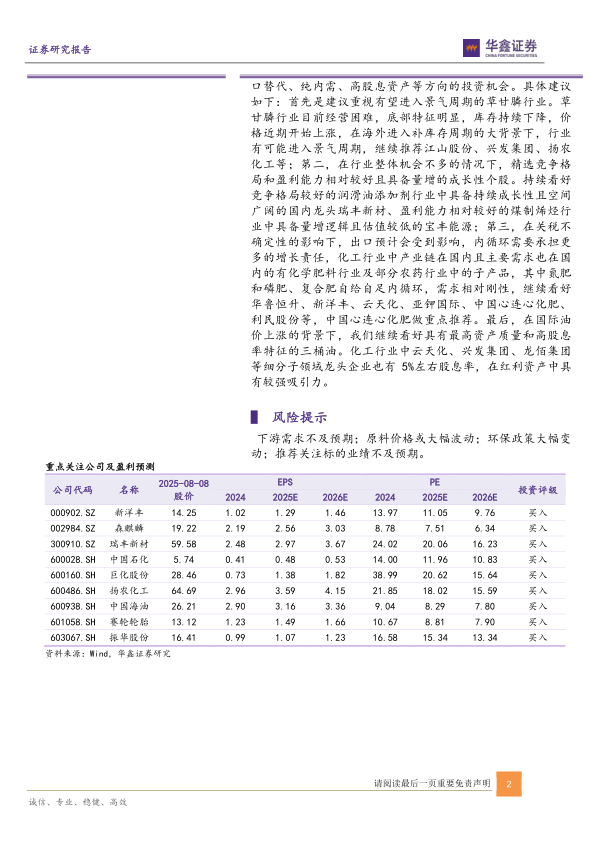

重点化工产品价格走势与图表

报告列出63张价格走势图表,覆盖原油、石脑油、纯碱、MDI、尿素、化肥、化纤、制冷剂等核心品种,根据最新数据更新至2025年8月8日,反映各产品价格历史波动及价差变化。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

总结

本报告基于本周化工市场数据与宏观事件,系统梳理了产品价格分化格局、子行业基本面变化及投资策略。核心结论是:在国际油价快速下行(布伦特66.59美元/桶,WTI 63.88美元/桶)及行业需求偏弱背景下,化工投资应聚焦于进口替代(草甘膦等)、纯内需(化肥)与高股息(三桶油及部分龙头企业)三条主线。产品端,涨价品种集中于化肥农药(五氧化二磷、尿素)与制冷剂(R134a、R32),跌价品种则以合成氨、二甲苯、环氧丙烷为代表。报告同时覆盖了公司推荐与盈利预测,并附有详尽的重点产品价格图表。主要风险点包括需求不及预期、原料价格波动及政策变动。

微信扫一扫-立即使用

微信扫一扫-立即使用