涡流纺技术发展迅速,有望引领粘胶短纤需求持续增长

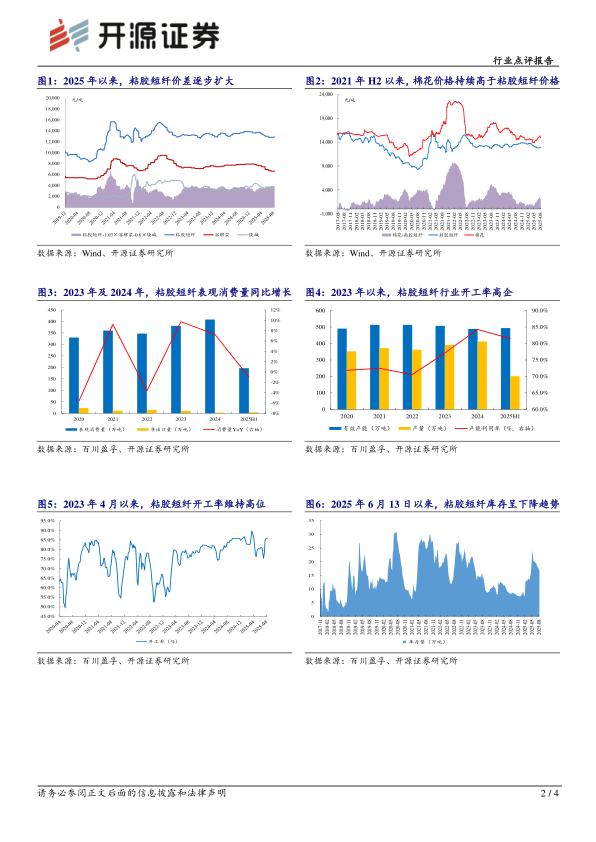

根据百川盈孚数据,2023年及2024年,粘胶短纤的表观消费量分别为381、409万吨,同比分别+9.74%、+7.28%。2025年H1,粘胶短纤的表观消费量为196万吨,同比仅下滑1.00%,在关税争端比较激烈的情况下,粘胶短纤同比下滑幅度较小,足见其需求韧性。根据中国纱线网2025年3月报道,我国短纤纺纱主要是以环锭纺、气流纺、涡流纺为主,其市场份额分别约占70%、20%和10%。涡流纺因其具有流程短、速度快、智能化、绿色环保等优势,发展十分迅猛。在中国纱线网第三届专家委员会第三次会议上吴江京奕集团副总经理发言称,涡流纺纱的市场份额将逐步从现在的10%提高到25%,即在现有的4000台基础上每年增加约600台。涡流纺技术更适用于化学纤维,在化学纤维取得了显著成就,但在天然纤维的应用上仍面临一定的挑战。我们预计,未来随着下游持续在涡流纺设备上持续投入资本开支,粘胶需求有望持续增长。替代品方面,从粘胶短纤增长态势来看,莱赛尔并未对粘胶形成明显的替代关系。

2023年以来,粘胶短纤新增产能有限,行业开工率持续提高

根据百川盈孚数据,2023年-2024年,粘胶短纤有效产能分别为507万吨、488.5万吨,产能利用率分别为77.1%、84.3%;截至2025年6月底,粘胶短纤行业名义产能516万吨,有效产能为493.5万吨,2025年H1行业产能利用率为81.5%。行业集中度方面,赛得利拥有粘胶短纤产能189万吨,中泰化学88万吨,三友化工83万吨,行业CR3高达69.77%。同时2022年以来,行业无明显新增产能,随着粘胶需求增长,行业产能利用率基本维持在80%以上的高位,足见其行业供需紧平衡态势。未来仅盐城金光有50万吨粘胶短纤规划产能,预计在2026年6月投产。但根据盐城金光官网显示,该项目2022年4月27日曾进行过一期第一阶段的部分公用工程招标,项目至今仍未投产,未来是否能如期投产仍存疑虑。

2025年6月13日以来,粘胶短纤行业高开工、低库存,价格呈现上涨趋势

根据百川盈孚数据,截至8月8日,粘胶短纤行业库存为16.97万吨,按照行业名义产能516万吨折算,装置一年稳定运行330天算,当前粘胶短纤工厂库存仅为10.9天,处于历史较低水平;行业开工率为85.9%,明显处于高位。原料方面,2025年以来,主原料溶解浆价格呈现下跌趋势,而粘胶短纤价格相对坚挺,价差有所扩大。根据CCF,8月11日,粘胶短纤南方大厂出台新一轮签单政策,其价格整体提升150元/吨左右。根据央视新闻报道,中美双方自2025年8月12日起各自对双方商品再次暂停实施24%的关税90天。随着国内“金九银十”、海外“黑五”以及“圣诞节”等纺服旺季到来,以及在关税争端继续暂缓背景下,纺服订单有望明显复苏,看好粘胶短纤需求增长,供需紧平衡下,粘胶价格继续上涨。

推荐标的:三友化工;受益标的:中泰化学。

风险提示:出口关税提高、下游服装需求不及预期、原料价格大幅上涨

微信扫一扫-立即使用

微信扫一扫-立即使用