中心思想

政策驱动行业自律,供需格局优化有望推动农药行业景气反转

- 农药行业在经历长期去库周期后,于2025年7月正式启动“正风治卷”三年行动,重点打击隐性添加、非法生产和无序低价竞争等突出问题。该政策旨在通过行业自律和政府监管相结合的方式,遏制行业内卷式竞争,预计到2027年底实现市场秩序明显改善、产品质量显著提升和非法生产根本遏制的中长期目标。

- 当前农药行业正处于供需错配的底部区域。2025年1-6月数据显示,中国除草剂、杀虫剂、杀菌剂出口数量同比分别增长14%、32%和24%,出口需求保持良好态势。同时,草甘膦、毒死蜱、氯虫苯甲酰胺等部分品种因供给端扰动和需求反弹已出现价格修复,价差扩大。在政策推动供需格局优化和出口需求持续向好的双重驱动下,农药行业有望迎来盈利修复和景气反转。

主要内容

事件背景:“正风治卷”三年行动的启动与重点任务

政策出台背景与核心目标

根据中国农药工业协会发布的正式通知,农药行业“正风治卷”三年行动直接响应2024年中央经济工作会议关于“综合整治内卷”的工作要求。该行动针对当前行业存在的隐性添加、非法生产、无序竞争等突出顽疾,采取系统性治理措施。通过三年努力,目标是在2027年底前实现市场秩序根本性改善,行业内卷式竞争得到有效遏制,企业合规经营意识显著增强。

四大重点任务与实施路径

- 严打隐性添加与非法生产:明确禁止在产品中添加或以助剂名义销售隐性成分或未登记的活性成分,同时严厉打击非法生产行为,严禁销售或采购非法母药加工制剂,从源头切断产业链灰色地带。

- 规范价格竞争与鼓励创新:要求企业加强自律,不得以低于成本的价格倾销,扰乱正常生产经营秩序;鼓励企业通过提高产品质量、品牌服务等提升市场竞争力,从“价格战”转向“质量战”和“服务战”。

- 制定重点产品行业规范:针对内卷严重的重点产品,制定行业竞争规范,遏制企业恶性竞争。涉及百草枯、氯虫苯甲酰胺、噻虫嗪、精草铵膦等多个重点农药品种,并对中间体、产业链实施可追溯管理。

行业现状:去库尾声与出口需求共振,供需格局边际改善

价格走势:多数产品承压,部分品种反弹

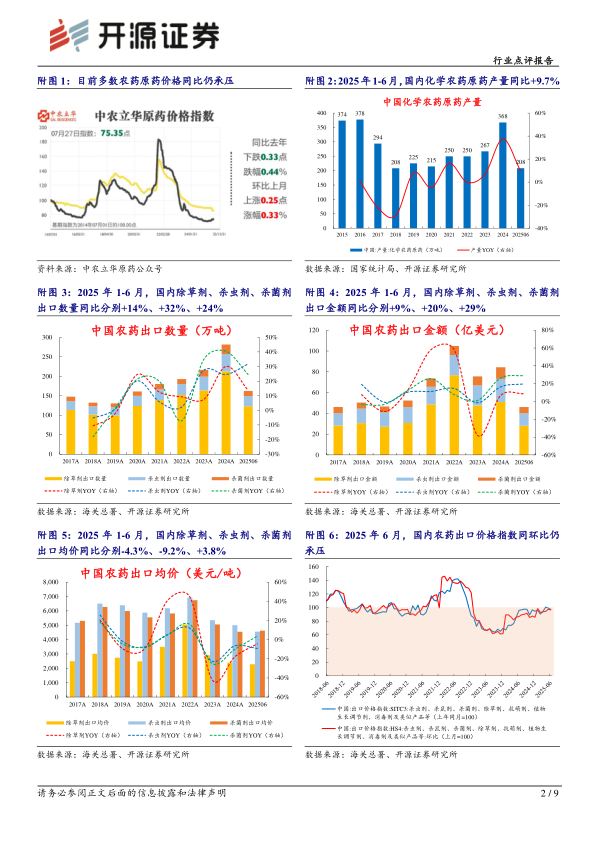

截至2025年7月27日,中农立华原药价格指数报75.35点,同比下跌0.44%,环比6月上涨0.33%。跟踪的上百个产品中,同比63%产品下跌;环比6月57%产品持平,3%产品上涨。数据显示,行业价格底部特征明显,但分化加剧。具体品种表现上,草甘膦、毒死蜱、氯虫苯甲酰胺、百菌清、甲维盐等产品价格出现不同程度的反弹。其中,毒死蜱2025年均价较年初上涨70%,草甘膦上涨22%,百菌清上涨15.4%,这些品种的价差修复为行业企业盈利改善提供了直接支撑。

出口数据:量升价降,需求韧性突出

- 出口数量显著增长:2025年1-6月,中国除草剂、杀虫剂、杀菌剂出口数量分别为122.9、26.1、13.2万吨,同比分别增长14%、32%、24%。其中,除草剂各月出口数量高于2019-2024年同期月均出口量均值,杀虫剂和杀菌剂也呈现类似的增长态势,显示全球农药需求在去库周期后逐步回暖。

- 出口均价承压但降幅收窄:同期,除草剂、杀虫剂、杀菌剂出口均价同比分别下降4.3%、9.2%、增长3.8%。出口均价的普遍下行反映了当前行业仍面临一定的价格压力,但综合出口数量的大幅增长来看,企业凭借规模优势可以实现“以量补价”,修复盈利能力。

- 主要出口市场结构稳定:2025年1-6月,中国农药主要出口至巴西、美国、泰国、澳大利亚、尼日利亚、加纳等国家。其中,出口至巴西的数量占比为18.2%,美国为13.3%,泰国为6.3%。值得注意的是,中国农药至巴西、美国的出口数量均高于2024年同期,但出口均价低于2024年同期,呈现典型的“量增价降”特征。

产量数据与供给端变化

2025年1-6月,国内化学农药原药产量同比增长9.7%,总产量达到267万吨。结合出口数据的增长可以看出,当前行业的产量增长主要被出口需求所消化。然而,长期景气下行导致企业对于安全、维保等费用趋于减少,2025年以来烯草酮、毒死蜱、氯虫苯甲酰胺等产品的供给扰动事件频发,这为行业供需格局的边际改善创造了条件。历史经验表明,当行业景气度处于低位时,主动或被动性的供给收缩往往是行业反转的前兆信号。

投资建议:聚焦具备议价能力和供需格局优化的细分龙头

推荐逻辑与受益标的

基于“政策驱动供给优化 + 出口需求韧性 + 部分品种价格修复”的核心逻辑,报告明确了投资方向。推荐标的主要聚焦于农化龙头白马和特定品种的弹性龙头企业:扬农化工(农化龙头白马)、利民股份(百菌清等)、兴发集团(草甘膦龙头);受益标的包括江山股份(草甘膦弹性龙头)、利尔化学(草铵膦龙头)、润丰股份(农药制剂出海)、广信股份(光气一体化农药龙头)等。

盈利预测与估值透视

从附表3的盈利预测与估值数据来看,扬农化工、润丰股份、和邦生物、广信股份等2024年盈利均承压,但2025年归母净利润增速预期普遍恢复正增长。以江山股份为例,2025年归母净利润增速预计高达159.1%,利民股份预计增长460.5%,先达股份预计增长469.7%,显示出市场对行业盈利修复的高度预期。从PE估值来看,2025年广信股份为13.3倍、江山股份为16.8倍、扬农化工为20.0倍,整体估值处于中等偏低水平,具备安全边际。

总结

政策将成为破除行业“内卷”困局的关键变量

- 农药行业“正风治卷”三年行动从制度层面正式拉开了供给优化的序幕。这一政策不仅直接打击了隐性添加、非法生产等扰乱市场秩序的行为,更重要的是通过制定行业竞争规范,从“低价竞争”转向“合规竞争”和“质量竞争”,有望从根本上改变当前行业“劣币驱逐良币”的局面。政策的执行力度和持续性将是决定行业景气反转程度的核心观察点。

供需结构边际改善,行业底部特征已现

- 从数据角度分析,全球去库周期接近尾声,出口需求保持良好增长态势,2025年上半年主要农药品种的出口数量均高于历史均值。虽然价格仍承压,但部分品种如毒死蜱、草甘膦、百菌清等已经出现阶段性价格上涨,价差修复迹象明显。结合供给端扰动事件增多和企业维保费用收缩带来的安全隐患,行业供需结构正在向有利于供给出清的方向发展,为景气反转积蓄力量。

盈利修复可期,关注结构性机会

- 短期来看,随着出口旺季(6-8月南美旺季)的到来和去库效应的显现,草甘膦、毒死蜱、甲维盐等刚需品种的价格反弹有望延续,助力相关企业实现盈利修复。中长期来看,在“正风治卷”三年行动的推动下,行业合规成本上升、落后产能出清,具备规模优势、技术壁垒和产品差异化的龙头企业的市场份额和盈利能力有望得到显著提升。投资者应重点关注政策执行力度、出口需求持续性和重点品种价格走势三大核心跟踪指标。

微信扫一扫-立即使用

微信扫一扫-立即使用