中心思想

医药板块处于反转前夜,WCLC大会成为创新药新催化剂

本报告核心观点认为,医药板块在经历调整后,具备在2025年走出反转行情的坚实基础。创新药主线是当前最具确定性的投资方向,其向上的产业趋势并未因短期资金轮动而改变。国产创新药企中报业绩捷报频传,如信达生物实现大幅盈利、艾力斯核心产品高速放量,验证了行业基本面的强劲改善。下周召开的2025年世界肺癌大会(WCLC)将成为重要催化事件,国产新药临床数据集中披露有望提振板块信心。

多子行业呈现结构性复苏,降本增效与政策驱动并行

报告进一步指出,医药板块内部的复苏并非同步进行,而是呈现出明显的结构性特征。药店子行业在经历阵痛后,通过降本增效和门店结构优化,二季度利润端已出现回暖。医疗器械板块受“人工智能+”等政策利好推动,智能化、高端化产品注册加速。医疗服务及消费医疗板块中报业绩整体企稳,技术升级背景下有效实现了“反内卷”。生物制品方面,成人生长激素缺乏症领域研发取得新进展,具备潜在市场空间。

主要内容

创新药:产业趋势不变,WCLC大会成为短期焦点

A/H股创新药标的高景气延续,新药上市与交易活跃

本周(8/25-8/29)A股中证创新药产业指数上涨2.65%,H股恒生创新药指数上涨2.82%,均跑赢各自大盘医药指数。7-8月期间,CDE共批准11款新药上市,其中国产药物10款;另有14款创新药申报NDA。同时,共发生19个创新药相关跨国交易,交易形式涵盖授权/许可、合作、期权等,显示出国产创新药在全球市场的吸引力增强。

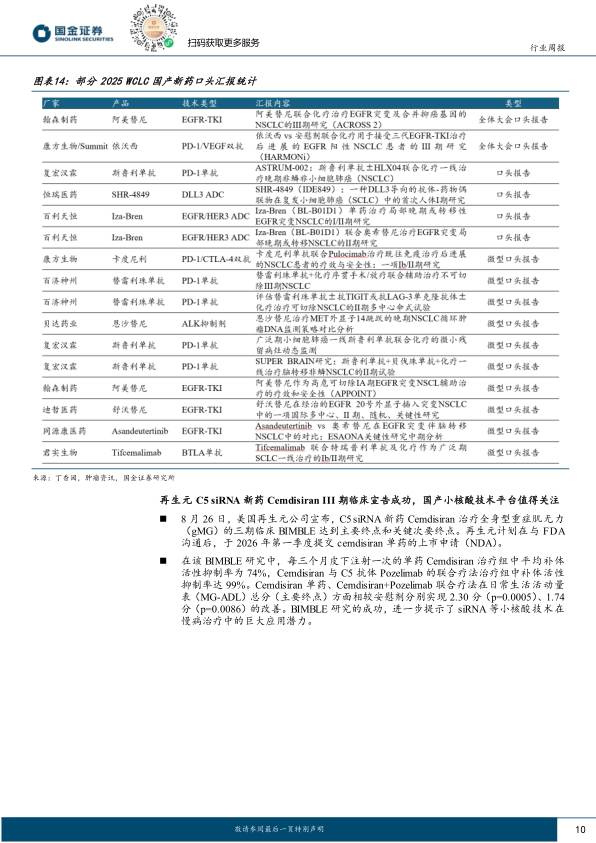

WCLC大会临近,国产新药数据披露值得期待

2025年世界肺癌大会将于9月6日-9日举行,中国学者共有35项口头报告,其中2项参与主席/讨论环节,分别是依沃西单抗HARMONi研究和阿美替尼ACROSS 2研究。这些国产新药临床数据的披露,有望成为驱动板块进一步上涨的催化剂。

药品板块:C5 siRNA新药临床成功,小核酸赛道热度攀升

8月26日,再生元宣布C5 siRNA新药Cemdisiran治疗全身型重症肌无力的III期临床达到主要终点,单药治疗组补体活性抑制率达74%。全球小核酸药物研发热度快速攀升,2023/2024年当年新进入临床的分子分别达45/47个,截至2025年8月接近40个。国产siRNA管线在研数量亦持续攀升,该技术平台在慢病治疗中的应用潜力值得长期关注。

生物制品:特宝生物获AGHD临床试验批准,关注潜在市场机会

特宝生物怡培生长激素注射液获批开展成人生长激素缺乏症(AGHD)的临床试验。成人期发病的GHD年发病率约为1/100,000,总体患病率为2-3/10,000。rhGH治疗可改善患者身体组分、降低心血管风险、增加骨骼质量并提高生活质量。长春高新同类产品处于III期阶段,建议持续关注该领域研发进展。

医疗器械:政策与创新双轮驱动,智能化发展加速

“人工智能+”政策发布,推动行业融合

国务院发布《关于深入实施“人工智能+”行动的意见》,明确到2027年新一代智能终端应用普及率超70%。文件提出有序推动AI在辅助诊疗、健康管理、医保服务等场景的应用,并加快AI与脑机接口等技术融合。这将加速相关AI结合产品的商业化落地,布局领先的企业包括迈瑞医疗、鱼跃医疗、翔宇医疗等。

光子计数CT获批,国产高端设备取得突破

东软医疗的光子计数CT(NeuViz P10)通过创新医疗器械通道获批,该产品具有更高空间分辨率,可通过一次扫描获得多个能量图像。光子计数CT被视为近十年CT成像领域重大技术突破,此前联影医疗的产品也已获批,国产高端影像设备正在加速追赶。

药店:降本增效成果渐显,二季度利润端整体回暖

以6家上市连锁药店为样本,2025年上半年总体收入同比-0.7%,但归母净利润同比+4.6%。其中二季度利润改善更为明显,归母净利润同比+17.8%。行业呈现“量增价减”特征,客流在二季度有所回暖,但客单价持续承压。连锁药店主动调整扩张节奏,关店增多、新开店有限,同时积极实施降本增效,如降租、提高人效等,头部药店的销售费用率已出现优化。

医疗服务及消费医疗:中报业绩陆续发布,板块整体企稳

以爱尔眼科、爱博医疗、欧普康视、普瑞眼科、固生堂等为观察样本,板块整体呈现企稳态势。爱尔眼科通过屈光、视光业务引领增长,技术升级下有效实现“反内卷”;爱博医疗二季度业绩环比改善明显,隐形眼镜等高增长业务表现亮眼;固生堂净利润同比增长41.6%,新店扩张审慎推进,同店收入占比高达97.3%。

总结

本报告的核心逻辑建立在创新药产业趋势向上和政策驱动医疗器械、药店子行业修复两大主线上。创新药方面,产业趋势不受短期资金轮动影响,WCLC大会的国产新药数据披露是下周最明确的事件性催化剂,而小核酸药物、ADC、双抗/多抗等前沿赛道具备长期投资价值。医疗器械受益于“人工智能+”政策和国产高端设备突破,下半年有望迎来业绩拐点。药店子行业在经历2024年以来的调整后,降本增效成果已在二季度业绩中有所体现,下半年基数压力相对较小,龙头公司市占率有望持续提升。整体来看,医药板块正处于底部区域,创新药主线和左侧板块的困境反转是2025年最主要的投资机会,但也需关注汇兑风险、国内外政策变化、投融资波动及并购整合等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用