中心思想

创新药产业趋势明确向上,小核酸赛道成为新增长极

本报告核心观点认为,医药板块在2025年具备反转行情的基础,其中创新药主线与左侧板块的困境反转是最大的投资机会。当前板块轮动加剧但向上趋势不变,过去中国创新药出海主要集中在肿瘤免疫疗法和ADC领域,但随着研发升级,龙头企业已布局更多靶点组合的双抗/三抗及双抗ADC。未来在“IO2.0+ADC2.0”新时代背景下,疗效与安全性的全面升级有望重塑抗肿瘤药物格局。

慢病领域小核酸赛道爆发在即,国内企业崭露头角

慢病领域方面,小核酸赛道迎来爆发期,海外龙头企业Ionis、Alnylam均有核心单品在2024年实现超/近十亿美金销售额。得益于药效持久(半年给药一次)的临床优势以及靶点设计简便、研发周期短等开发优势,小核酸有望接力双抗及ADC成为下一个重磅潜力赛道。上周舶望再度授权诺华siRNA药物(总交易金额超53亿美元),标志着国内小核酸企业已开始崭露头角。

主要内容

创新药向上产业趋势不变,看好双抗/ADC及小核酸主线

上周创新药板块维持震荡上行态势,板块资金轮动加大波动,但产业向上趋势不变。过去中国创新药密集出海的具备全球竞争力品种集中在肿瘤免疫疗法和ADC,随着研发创新升级,龙头企业已布局更多靶点组合的双抗/三抗以及双抗ADC。未来IO2.0+ADC2.0新时代下,疗效和安全性升级有望改变抗肿瘤药物格局。慢病领域方面,小核酸赛道迎来爆发期,海外龙头企业Lonis、Alnylam均有核心单品2024年超/近十亿美金销售额,诺华上半年Leqvio销售亮眼。得益于药效持久(半年给药一次)的临床优势,以及靶点设计简便,研发周期短等开发优势,有望接力双抗及ADC,成为下一个重磅潜力赛道。上周舶望再度授权诺华siRNA药物(总交易金额超53亿美元),我们认为国内小核酸企业已开始崭露头角,重点关注相关布局的企业。

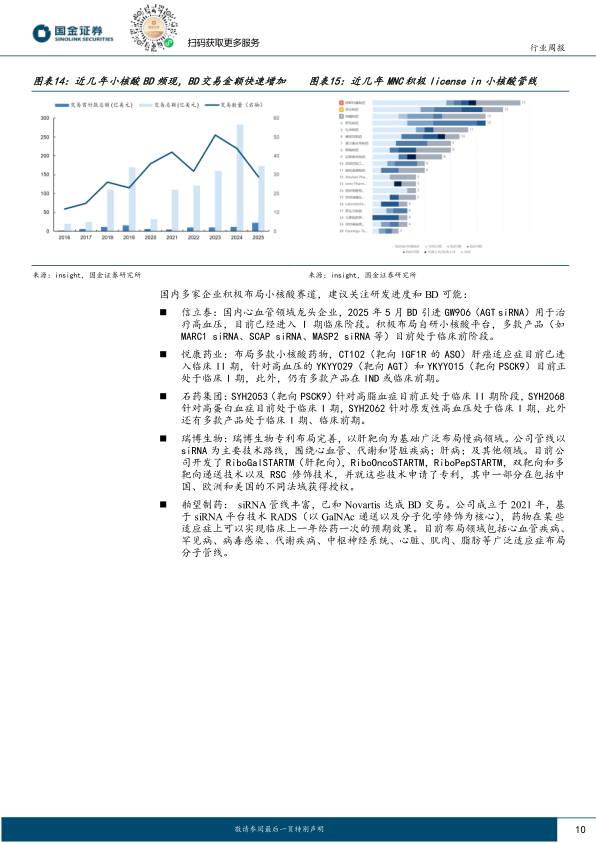

药品板块:小核酸BD频现,MNC背书赛道价值逐步凸显

A/H股创新药标的股价维持高景气,新药上市及跨国交易数量维持高水平

本周A股创新药整体景气度维持向上,中证创新药产业指数本周上涨0.7%,而申万医药生物指数本周下跌1.3%。A股创新药板块的52家上市公司中,共计37家上涨,15家下跌,平均涨跌幅+3.5%。H股创新药整体景气度维持高水平,恒生医疗保健指数本周上涨1.95%,恒生创新药指数上涨1.82%。2025年8月1日至9月5日,共计6款新药获CDE批准上市,其中3款为国产药物,3款为进口药物;共8款创新药申报NDA,其中6款为国产药物,2款为进口药物;共有16款创新药跨国交易,其中14款为license-out,2款为license-in。

小核酸BD频现,MNC背书赛道价值逐步凸显,建议关注国内小核酸布局企业

舶望制药与诺华达成一项新战略合作协议,累计总金额超53亿美元,双方共同开发多项心血管产品。诺华引进Arrowhead核酸药物ARO-SNCA,累计交易金额达22亿美元。近年来多家跨国药企逐鹿小核酸赛道,MNC背书、赛道价值凸显。Novartis将小核酸作为重点布局的三大前沿技术之一,潜在空间高达300亿美金;Sanofi双管齐下,通过自身及健赞生物制药布局小核酸管线。国内多家企业积极布局小核酸赛道,建议关注信立泰、悦康药业、石药集团、瑞博生物、舶望制药等企业的研发进度和BD可能。

生物制品:华东医药HDM1002 3期临床顺利推进,持续关注内分泌领域研发进展

近日,华东医药全资子公司杭州中美华东制药自主研发的GLP-1靶点口服小分子激动剂HDM1002完成降糖适应症中国两项Ⅲ期临床研究的首例受试者随机给药。HDM1002是华东医药自主研发的具有口服活性、强效、高选择性的GLP-1R小分子完全激动剂,目前已完成体重管理适应症中国临床Ⅲ期研究的全部受试者入组。公司围绕GLP-1领域全面布局,构筑了包括口服片剂、注射剂在内的长效及多靶点全球创新药和生物类似药相结合的全方位和差异化的产品管线,建议持续关注公司相关创新药物研发进展。

医疗器械:国内创新产品加速落地,行业需求有望逐步修复

开立医疗发布新一期激励方案与持股计划,设置分四个归属期的业绩考核目标,以2024年年度剔除股份支付费用后的净利润为基数,2025年至2028年净利润增长率分别不低于30%、70%、150%和260%。苏州杰成经血管入路治疗主动脉瓣反流介入瓣膜获批,该产品是国内首款经血管入路治疗主动脉瓣反流介入瓣膜,通过微创介入技术显著降低了手术风险。

药店:多元化布局,关注非药品类发展

多家连锁药店公司提到进行多元化布局、发展非药品类。益丰药房成立非药创新事业部;老百姓持续重视大健康非药品类布局;一心堂计划2025年完成1000家门店调改。连锁药店龙头发展非药品类具备多方面优势:政策支持、强供应链、门店数量众多作为社区健康流量入口、边际运营成本低。

医疗服务及消费医疗:医疗资产数字化探索加快,有望打开行业增长空间

一脉阳光完成首批CT胸部病变标注数据交易,产品已于2025年8月25日正式在上海数据交易所上架。美年健康将与国富量子、京北方共同探索以设备资产、数据资产及AI等新兴技术数字资产的收益权作为底层资产,开展数字资产确权及RWA代币化探索。爱尔眼科近视手术“国补”阶段来袭,消费者享受贴息优惠。固生堂国内稳步扩张,新设立五家线下医疗机构。

总结

本报告认为2025年医药板块具备走出反转行情的基础,创新药主线和左侧板块困境反转是最大投资机会。创新药方面,建议关注泛癌种潜力的双/多抗药物、解决未满足临床需求的慢病药,持续关注ADC、双抗/多抗、小核酸赛道等投资机会。医疗器械板块政策端利好频现,医疗设备招标同比恢复趋势显著,下半年有望迎来确定性较强的业绩拐点,建议关注创新研发管线丰富、海外市场拓展较快的头部医疗器械公司。报告同时提示汇兑风险、国内外政策风险、投融资周期波动风险、并购整合不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用