中心思想

制冷剂行情延续上涨趋势,行业景气周期确立

本报告聚焦2025年7月第一周氟化工行业运行态势,核心观点明确:制冷剂市场延续强势上涨格局,报价坚挺上行,R32、R134a及R410a等主要品种价格及价差均实现环比正增长,展现出强劲的供需基本面支撑。萤石市场则承压运行,价格下行但供应端呈现“弱稳”状态,市场交投清淡,产业链维持弱势震荡。

配额制度驱动供需再平衡,产业逻辑持续验证

报告深度分析指出,在HFCs配额制度的刚性约束下,供给端弹性收缩,叠加夏季售后旺季需求释放、头部经销商低价库存基本售罄,市场呈现“量少价增”的确定性趋势。氟化工产业链已进入长景气周期,从资源端的萤石到碳中和最为彻底的制冷剂行业,均具备较大发展潜力,企业提价信心显著增强。

主要内容

1、氟化工行业周观点:行情延续上涨,报价坚挺上行

1.1、氟化工行情概述

本周(6月30日-7月4日)制冷剂行情向上趋势不变。截至7月4日,R32价格、价差分别为53,000、40,784元/吨,较上周分别+0.95%、+1.00%;R134a价格49,500元/吨,较上周+1.02%;R410a价格49,500元/吨,较上周+1.02%。萤石市场则承压运行,97湿粉市场均价3,200元/吨,较上周下跌2.88%。据氟务在线跟踪,制冷剂企业提价提振信心,R32企业报价已提升至5.4-5.5万元/吨,R410a旺季售后需求推动报价有效落实。

1.2、板块行情跟踪

本周氟化工指数收于4161.71点,上涨1.4%,跑输上证综指0.002%,跑输沪深300指数0.14%,但跑赢基础化工指数0.73%,跑赢新材料指数0.12%。板块相对表现显示氟化工行业在基础化工大类中具备一定的超额收益能力。

1.3、股票涨跌排行

本周氟化工板块13只个股中,6只上涨(占比46.15%),6只下跌(占比46.15%)。涨幅靠前的个股分别为东阳光(+10.66%)、联创股份(+9.63%)、永和股份(+4.58%)、三美股份(+2.66%)、巨化股份(+2.54%)。

2、萤石:行情承压运行

本周萤石价格承压运行,97湿粉市场均价3,200元/吨,较上周下跌2.88%,2025年截至7月4日均价3,556元/吨,较2024年均价微涨0.32%。据百川盈孚资讯,市场陷入僵持阶段,企业高库存压力叠加成本抗跌支撑,部分选厂及矿山惜售情绪升温。供应端呈现“弱稳”状态,大幅降价抛货意愿有限。价格参考:华东地区97%萤石粉送到价2900-2950元/吨,山东地区3000-3200元/吨。后市看,产业链仍维持弱势震荡,短期内预计逐步探底。

3、制冷剂:行情向上趋势不变

本周制冷剂行情持续向上,R32价格53,000元/吨(周+0.95%、年+47.22%),R125价格45,500元/吨(周持平、年+31.88%),R134a价格49,500元/吨(周+1.02%、年+65.00%),R22价格35,000元/吨(周持平、年+16.67%)。外贸市场方面,各产品参考价格均保持稳定或上行,R32外贸参考价53,000元/吨,较2024年涨幅达103.85%。

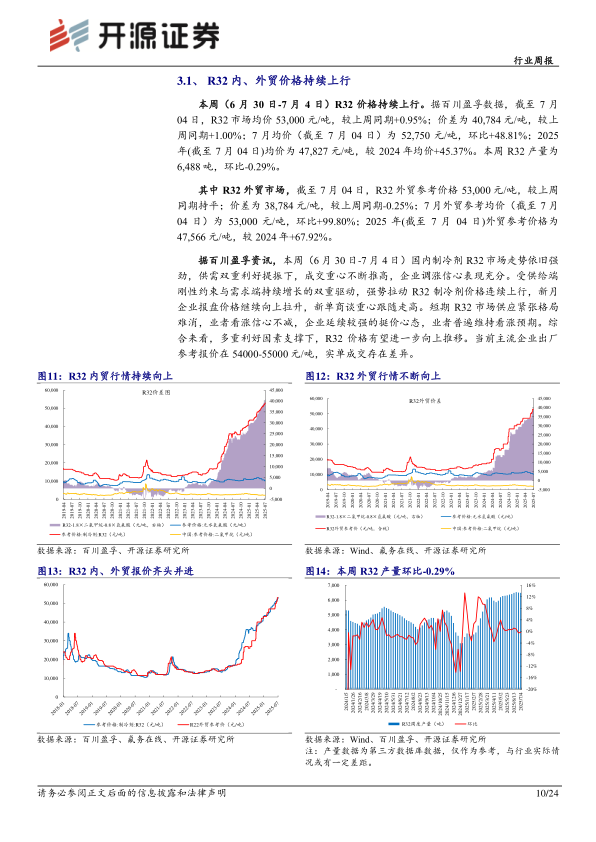

3.1、R32内、外贸价格持续上行

R32市场均价53,000元/吨,较上周+0.95%,价差40,784元/吨,较上周+1.00%。本周产量6,488吨,环比-0.29%。外贸参考价53,000元/吨,较2024年涨幅达103.85%。据百川盈孚资讯,供需双重利好提振下成交重心不断推高,企业调涨信心充分。

3.2、R125内、外贸市场向好趋势不变

R125市场均价45,500元/吨,较上周持平,价差30,351元/吨。本周产量2,791吨,环比+0.79%。企业报盘延续高位,伴随夏季天气转热,售后需求或将进一步释放,混配需求对市场稳健运行形成有力支撑。

3.3、R134a内、外贸报价继续上行

R134a市场均价49,500元/吨,较上周+1.02%,价差31,603元/吨,较上周+2.49%。本周产量3,838吨,环比-0.52%。市场稳中推涨,伴随天气转热售后市场需求支撑韧性仍存,企业挺价调涨意愿持续增强。

3.4、R410a内、外贸价格持续上行

R410a市场均价49,500元/吨,较上周+1.02%。外贸参考价49,000元/吨,较上周持平。据百川盈孚资讯,企业报盘价格继续上调,售后市场需求对价格支撑力度加大,企业执行长协订单为主,散水可外售货源有限。

3.5、R22内、外贸行情整体稳定

R22市场均价35,000元/吨,较上周持平,价差26,732元/吨,较上周+0.20%。市场偏淡运行,终端需求释放有限,业者逢低适当刚需补库,但企业提价彰显稳市信心,小包装产品因控盘策略价格依旧保持坚挺。

3.6、我国制冷剂出口跟踪

据海关总署数据,2025年5月我国HFCs单质制冷剂总出口量2.22万吨,同比+1.7%,出口总额9.24亿元,同比+62.8%。其中R32出口量6,610吨,同比+42.8%,出口均价42,948元/吨,同比+121%。混配制冷剂出口量1.32万吨,同比+9.8%,出口额5.92亿元,同比+75.7%。整体出口量稳中有升,出口均价大幅上涨,验证了全球制冷剂景气周期的传导效应。

3.7、制冷剂原料市场

氢氟酸价格承压,二氯甲烷价格环比+2.81%,三氯甲烷价格环比-1.49%,三氯乙烯价格环比-5.53%,四氯乙烯价格环比+1.35%。原料端涨跌不一,但整体对制冷剂成本端影响可控,制冷剂价差维持健康水平。

4、含氟材料行情跟踪

含氟材料市场整体稳定。PTFE悬浮中粒价格38,300元/吨(环比持平),PVDF锂电级价格55,000元/吨(环比持平),FEP模压料价格75,000元/吨(环比持平),六氟磷酸锂价格50,500元/吨(环比-2.32%)。各含氟材料价格稳定,反映下游需求平稳,未出现大起大落。

5、近期行业动态

5.1、公司公告

巨化股份股东巨化投资完成增持,合计增持406.65万股,金额9,996.86万元。三美股份电解质项目延期至2027年6月。新宙邦高管计划减持126.88万股。

5.2、行业新闻

生态环境部发布《禁止生产HCFC-141b为发泡剂的聚氨酯产品公告(意见征求稿)》,反映履约进程加速。东岳氢能科创板IPO正式受理,展现氟化工产业链延伸至新能源材料领域的资本化趋势。

6、风险提示

下游需求不及预期、价格波动、行业政策变化超预期等是本报告提出的主要风险因素。

总结

供需共振驱动景气上行,制冷剂“量少价增”趋势确立

本报告全面梳理了2025年7月首周氟化工行业运行态势,核心结论如下:第一,制冷剂市场延续强势上涨趋势,R32、R134a、R410a价格均实现周度环比正增长,价差持续扩大,行业盈利能力显著提升。第二,市场供需矛盾突出,配额制度刚性约束供给端,叠加旺季需求释放、经销商低价库存见底,企业提价信心空前高涨,R32报价已突破5.4万元/吨心理关口。第三,萤石市场承压但下行空间有限,供应端“弱稳”特征压制价格下行空间,长期看随着含氟新材料需求积累,价格中枢将上行。第四,出口市场验证全球景气周期,5月制冷剂出口均价同比大幅上涨,R32出口均价同比+121%,HFCs混配出口额同比+75.7%。

产业链龙头受益明确,长期投资价值凸显

综合而言,氟化工产业链已进入长景气周期,从资源端的萤石,到碳中和最为彻底的制冷剂行业,均具备较大发展潜力。配额首年仅是行情起始之年,2025年开年良好开端再次证明行业景气远未结束,HFCs制冷剂平均成交价格或将保持长期上行态势。推荐关注金石资源(萤石)、巨化股份(制冷剂、氟树脂)、三美股份(制冷剂)、昊华科技(制冷剂、氟树脂、氟精细)等氟化工龙头企业,受益标的包括东阳光、永和股份、东岳集团等。风险方面需关注下游需求不及预期及行业政策变化超预期的可能性。

微信扫一扫-立即使用

微信扫一扫-立即使用