中心思想

化工板块整体承压,细分领域景气度显著分化

2025年上半年,化工行业在周期下行背景下整体业绩持续疲软,板块实现营业收入3.2万亿元,同比下滑5%;归母净利润1015亿元,同比下滑12%。从细分领域来看,行业呈现出明显的结构性分化特征:玻纤和氟化工等板块表现较好,而归母净利润增速分别达到98%和142.5%;而石油贸易、纯碱和氨纶等行业则承受较大压力,归母净利润同比分别下滑103%、73.5%和38.3%。

结构性机会凸显,涨价与主题投资成为两大主线

在化工板块整体基本面偏弱的背景下,市场投资者关注点主要集中在两大方向:一是具备涨价能力的弹性品种,如氟化工、钾肥和玻纤等景气向好板块;二是科技产业趋势下的主题性投资机会,例如人形机器人、固态电池和AI等相关新材料板块。从企业端来看,农药板块个股受益于部分品种涨价行情,表现出较强的业绩弹性,成为上半年主要的业绩亮点。

主要内容

一、化工行业半年报总结

1.1 化工板块业绩仍然承压

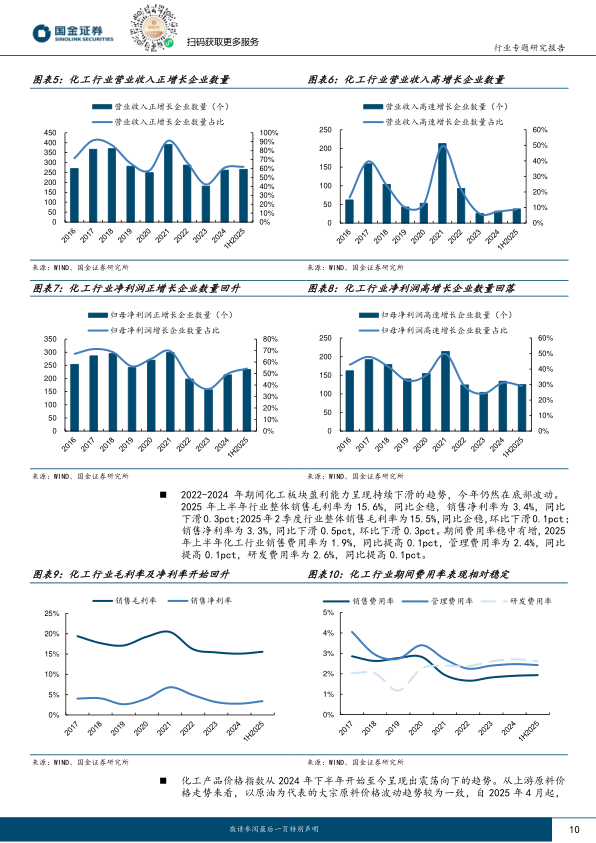

2025年上半年化工行业整体表现疲软,营业收入3.2万亿元,同比下滑5%;归母净利润1015亿元,同比下滑12%。2季度业绩环比继续承压,单季度营业收入1.58万亿元,同比下滑7.6%,环比下滑0.3%;归母净利润484亿元,同比下滑19.6%,环比下滑8.9%。行业毛利率为15.6%,净利率为3.4%,盈利能力仍处于底部波动区间。

1.2 化工行业运营效率和资产结构仍待改善

行业存货规模小幅回落至7993亿元,同比下滑5.2%,存货周转天数为53天,同比增加1天。应收账款规模上升至4308亿元,同比增长0.6%,应收账款周转天数增加至23天。固定资产同比增长10%至3万亿元,在建工程同比下滑9%至6902亿元。经营性现金流改善显著,同比增长38%至1974亿元,但资产负债率继续上升至54.3%。

二、细分子行业表现分化

各子行业景气度分化明显。2025年上半年营业收入增速排名前五的子板块依次为改性塑料(21.4%)、玻纤(21.2%)、其他化学原料(19.6%)、民爆用品(17.2%)、磷化工及磷酸盐(13.9%)。归母净利润增速排名前五的子板块依次为氟化工及制冷剂(142.5%)、玻纤(98%)、维纶(97.5%)、农药(92.2%)、其他化学原料(50.2%)。

从盈利能力变化来看,上半年毛利率提升明显的行业是氟化工及制冷剂(+10%)、玻纤(+5.5%)、钾肥(+5.4%);下滑显著的是纯碱(-6.8%)、轮胎(-5.2%)、无机盐(-4.7%)。

三、重点细分子行业分析

3.1 石油加工

2025年上半年板块实现营业总收入15159亿元,同比减少10.3%;归母净利润209亿元,同比减少42.2%。销售毛利率15.2%,同比下降0.5pct;销售净利率1.5%,同比下降0.9pct。

3.2 石油贸易

板块实现营业总收入53亿元,同比减少22.5%;归母净利润亏损0.04亿元,同比减少103%。毛利率11.8%,同比提高3.5pct;净利率0.1%,同比下降1.6pct。

3.3 纯碱

板块实现营业总收入227亿元,同比减少18.3%;归母净利润6亿元,同比减少73.5%。毛利率16.6%,同比下降6.8pct;净利率4%,同比下降6.8pct。

3.4 氯碱

板块实现营业总收入774亿元,同比增加0.2%;归母净利润29亿元,同比减少3%。毛利率16.7%,同比提高1.9pct;净利率4.2%,同比提高0.3pct。

3.5 无机盐

板块实现营业总收入146亿元,同比减少0.4%;归母净利润13亿元,同比减少28.6%。毛利率23.4%,同比下降4.7pct;净利率9.3%,同比下降3.8pct。

3.6 其他化学原料

板块实现营业总收入629亿元,同比增加19.6%;归母净利润84亿元,同比增加50.2%。毛利率23.4%,同比提高1.6pct;净利率13.4%,同比提高2.7pct。

3.7 氮肥

板块实现营业总收入483亿元,同比减少3.7%;归母净利润23亿元,同比减少36.8%。毛利率12.1%,同比下降3.1pct;净利率5%,同比下降2.4pct。

3.8 磷肥

板块实现营业总收入307亿元,同比减少18.9%;归母净利润27亿元,同比减少10.8%。毛利率17%,同比提高1.2pct;净利率9.8%,同比提高0.2pct。

3.9 钾肥

板块实现营业总收入131亿元,同比增加3.6%;归母净利润57亿元,同比增加39.7%。毛利率54.2%,同比提高5.4pct;净利率44.6%,同比提高11.6pct。

3.10 复合肥

板块实现营业总收入476亿元,同比增加4%;归母净利润26亿元,同比减少2.8%。毛利率14%,同比提高0.7pct;净利率5.5%,同比下降0.3pct。

3.11 农药

板块实现营业总收入781亿元,同比增加6.8%;归母净利润47亿元,同比增加92.2%。毛利率23.1%,同比提高1pct;净利率6.5%,同比提高2.9pct。

3.12 日用化学产品

板块实现营业总收入262亿元,同比增加7.8%;归母净利润19亿元,同比减少20.5%。毛利率47.8%,同比下降1.4pct;净利率7.4%,同比下降2.6pct。

3.13 涂料油墨

板块实现营业总收入148亿元,同比减少3.9%;归母净利润9亿元,同比增加8.5%。毛利率28.2%,同比提高1.1pct;净利率6%,同比提高0.6pct。

3.14 民爆用品

板块实现营业总收入342亿元,同比增加17.2%;归母净利润22亿元,同比增加7.2%。毛利率23.5%,同比下降0.9pct;净利率8.2%,同比基本不变。

3.15 纺织化学品

板块实现营业总收入150亿元,同比减少2.4%;归母净利润13亿元,同比减少4.6%。毛利率24.9%,同比提高1.5pct;净利率9.5%,同比提高0.2pct。

3.16 氟化工及制冷剂

板块实现营业总收入263亿元,同比增加11.1%;归母净利润34亿元,同比增加142.5%。毛利率26.5%,同比提高10pct;净利率13.9%,同比提高7.4pct。

3.17 磷化工及磷酸盐

板块实现营业总收入215亿元,同比增加13.9%;归母净利润15亿元,同比增加20.7%。毛利率18.2%,同比下降0.1pct;净利率7.4%,同比提高0.9pct。

3.18 聚氨酯

板块实现营业总收入1199亿元,同比减少6.6%;归母净利润62亿元,同比减少26.7%。毛利率11.9%,同比下降2pct;净利率5.6%,同比下降1.5pct。

3.19 玻纤

板块实现营业总收入270亿元,同比增加21.2%;归母净利润31亿元,同比增加98%。毛利率24.8%,同比提高5.5pct;净利率12.2%,同比提高4.6pct。

3.20 其他化学制品

板块实现营业总收入3181亿元,同比增加6.6%;归母净利润131亿元,同比增加5.2%。毛利率15.2%,同比提高0.1pct;净利率4.2%,同比下降0.2pct。

3.21 涤纶

板块实现营业总收入4560亿元,同比减少8.7%;归母净利润67亿元,同比减少13%。毛利率10.3%,同比提高0.4pct;净利率1.7%,同比基本不变。

3.22 维纶

板块实现营业总收入41亿元,同比增加4.9%;归母净利润3亿元,同比增加97.5%。毛利率14.5%,同比提高1.3pct;净利率6.3%,同比提高3.2pct。

3.23 粘胶

板块实现营业总收入74亿元,同比增加7.5%;归母净利润0.3亿元,同比减少82.7%。毛利率10.2%,同比下降2.4pct;净利率0.3%,同比下降1.9pct。

3.24 氨纶

板块实现营业总收入140亿元,同比减少10.6%;归母净利润10亿元,同比减少38.3%。毛利率14.3%,同比下降2.4pct;净利率7.1%,同比下降3.1pct。

3.25 其他纤维

板块实现营业总收入132亿元,同比减少5.6%;归母净利润5亿元,同比减少21.8%。毛利率13.6%,同比下降0.5pct;净利率4.4%,同比下降1pct。

3.26 合成革

板块实现营业总收入33亿元,同比减少11.3%;归母净利润2亿元,同比增加4.6%。毛利率19.9%,同比提高0.9pct;净利率5.4%,同比提高0.8pct。

3.27 改性塑料

板块实现营业总收入587亿元,同比增加21.4%;归母净利润15亿元,同比增加38.3%。毛利率12.4%,同比基本不变;净利率2%,同比提高0.1pct。

3.28 其他塑料制品

板块实现营业总收入216亿元,同比增加9.5%;归母净利润11亿元,同比增加7%。毛利率17.2%,同比提高0.4pct;净利率5.2%,同比下降0.3pct。

3.29 轮胎

板块实现营业总收入556亿元,同比增加10%;归母净利润40亿元,同比减少29.7%。毛利率18.4%,同比下降5.2pct;净利率7.5%,同比下降4.1pct。

3.30 其他橡胶制品

板块实现营业总收入90亿元,同比增加0.8%;归母净利润2亿元,同比减少52.9%。毛利率16.4%,同比下降2.3pct;净利率2.5%,同比下降2.7pct。

3.31 炭黑

板块实现营业总收入106亿元,同比减少5.2%;归母净利润4亿元,同比减少8.6%。毛利率9.6%,同比提高0.4pct;净利率3.8%,同比下降0.2pct。

四、上市公司股价和业绩表现分析

农药板块个股业绩表现相对较好,涨价和主题为两大投资主线。2025年上半年股价涨幅前十个股中,农药板块占据4席(利民股份、先达股份、联化科技、利民股份/先达股份)。归母净利润增幅前十个股中,农药板块同样表现突出,先达股份、联化科技、苏利股份、利民股份等均在列。此外,人形机器人、固态电池材料等相关概念股也迎来主题性行情。

五、龙头企业财务分析

5.1 万华化学

公司经营稳健,业绩符合预期。2025年上半年销售费用7.79亿元,同比+6.32%;管理费用11.78亿元,同比-17.11%;研发费用22.91亿元,同比+10.10%。聚氨酯业务销售收入368.88亿元,毛利率25.68%;石化业务销售收入349.34亿元,毛利率-0.37%;新材料业务销售收入156.28亿元,毛利率9.55%。

5.2 华鲁恒升

二季度产销量提升明显,以量补价支撑收入正向增长。二季度肥料同环比增长135%、67%,产品盈利能力有所改善。荆州基地大单品推动落地,德州基地技改开启,为明后年增长提供基础。

5.3 扬农化工

业绩稳健增长,葫芦岛项目贡献成长。上半年原药产量5.78万吨、销量5.67万吨,价格6.45万元/吨;制剂产量2.55万吨、销量2.81万吨。公司上半年销量、销售额均实现逆势增长,葫芦岛项目一阶段已调试产品全部达设计产能。

5.4 赛轮轮胎

业绩小幅承压,全球化布局持续推进。上半年轮胎产量4060万条,同比增长15%;销量3914万条,同比增长13%。受美国关税征收范围扩大影响,2季度利润有所承压。公司继续全球化战略,新增海外埃及和国内沈阳项目。

六、投资建议

化工板块整体基本面偏弱但细分领域机会仍存。周期方向基本面处于底部估值区,具备一定性价比,建议关注需求具备支撑且供应端有望改善的细分板块。成长方向,人形机器人、固态电池、AI等板块产业趋势逐渐明晰,上游材料有望随下游发展进入放量期。

七、风险提示

国内外需求下滑;原油价格剧烈波动;贸易政策变动影响产业布局;产品价格下滑。

总结

行业整体承压,景气度分化明显

2025年上半年化工板块整体业绩持续承压,营业收入同比下滑5%,归母净利润同比下滑12%,盈利能力仍处于底部波动区间。行业呈现出明显的结构性分化特征:玻纤、氟化工和钾肥等板块景气向好,盈利能力显著提升;而纯碱、轮胎和石油贸易等行业则承受较大压力。从下游需求来看,房地产传统需求继续承压,新开工面积同比下滑20%,但新能源领域需求支撑较强,光伏新增装机同比增长107%,新能源汽车产量同比增长36%。

投资策略聚焦两大方向

在行业基本面偏弱的背景下,投资策略主要聚焦两大方向:一是具备涨价能力的周期弹性品种,如氟化工、钾肥和玻纤等供需格局较好的板块,其中氟化工受益于旺季需求支撑和良好供需格局,玻纤在下游需求改善背景下实现盈利底部回升,钾肥受春耕备肥和全球供应趋紧预期驱动价格上涨;二是科技产业趋势下的主题性投资机会,如人形机器人、固态电池和AI等新材料板块。农药板块个股受涨价行情和低基数效应影响,表现出较强的业绩弹性。龙头企业业绩分化,万华化学和华鲁恒升等受需求疲软影响业绩有所回落,而扬农化工在行业景气回暖背景下实现业绩改善。

微信扫一扫-立即使用

微信扫一扫-立即使用