中心思想

反内卷政策驱动化工行业供给侧改革

本报告的核心观点指出,随着中央财经委员会第六次会议再次强调治理企业低价无序竞争,化工行业正迎来新一轮供给侧改革浪潮。多个子行业已率先落实反内卷措施,行业竞争格局有望优化,龙头企业将受益于更为规范的管理体系和能耗控制水平,获得更多市场份额。

供需格局优化下的结构性投资机遇

报告认为,在反内卷政策推动下,化工行业供需格局将得到显著改善。制冷剂、涤纶长丝、聚酯瓶片等子行业通过配额制、产能自律、减停产等手段,已展现出良好的反内卷效果,产品价格和行业盈利水平有望持续回升,为投资者提供结构性机遇。

主要内容

本周行业观点

反内卷浪潮席卷化工行业

7月1日中央财经委员会第六次会议强调纵深推进全国统一大市场建设,依法依规治理企业低价无序竞争。自2024年7月中央政治局会议提出防止“内卷式”恶性竞争以来,化工多个行业已提出反内卷倡议。

重点子行业反内卷进展

- 制冷剂:配额制执行下产品价格稳步抬升,R22、R32、R125、R134a价格较2023年9月初分别上涨77%、272%、107%、115%,为化工行业反内卷典型案例

- 涤纶长丝:行业产能CR6超80%,产能增速放缓至3-4%,供给格局有望优化

- 金属硅及有机硅:光伏产业链反内卷氛围浓厚,成交重心向上

- 聚酯瓶片:工厂陆续宣布减停产计划,减产幅度约20%,行业开工率有望下滑17个百分点

- 草甘膦:行业反内卷专题会议已于3月召开,关注农药供给自律与盈利修复

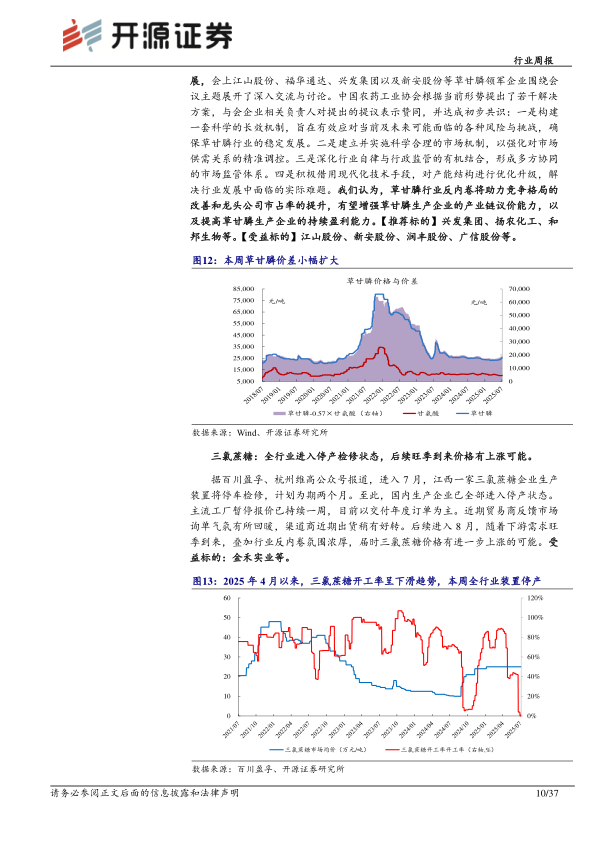

- 三氯蔗糖:全行业进入停产检修状态,后续旺季到来价格有上涨可能

- 化工品物流:7月2日发布反内卷倡议,推动行业高质量发展

本周重点产品跟踪

化纤产品价格波动

- 涤纶长丝POY:市场均价7014.29元/吨,较上周下跌178.57元/吨,库存天数小幅增加

- 粘胶短纤:市场均价12800元/吨,较上周持平,库存小幅降低

- 粘胶长丝:市场均价43500元/吨,较上周持平,开工率持稳运行

- 氨纶:40D市场均价23300元/吨,较上周持平,价差扩大

铬盐价格维持稳定

氧化铬绿价格31500元/吨,金属铬价格7.3万元/吨,均较上周持平。2024年1-5月金属铬累计出口9904吨,同比增长18%。

农药价格缓慢推涨

草甘膦95%原粉主流成交参考2.52-2.55万元/吨,价格缓慢推涨,供应略显紧张,需求支撑坚挺。

化肥价格走势分化

- 尿素:市场均价1793元/吨,较上周下跌11元/吨

- 磷矿石:30%品位市场均价1020元/吨,较上周持平

- 磷酸二铵:64%含量市场均价3526元/吨,较上周持平

- 氯化钾:现货价格3235元/吨,周涨幅1.86%,供应持续偏紧

化工价格行情

价格上涨产品

本周跟踪226种化工产品中,43种价格上涨,120种下跌。涨幅前五为TDI(+7.02%)、丁酮(+6.39%)、环氧氯丙烷(+6.09%)、硫铁矿(+3.82%)、DMF(+3.77%)。

价格下跌产品

跌幅前五为液氯(-86.51%)、锂电池隔膜(-8.00%)、苯胺(-7.67%)、丙酮(-6.69%)、环氧丙烷(-6.53%)。

化工价差行情

价差扩大品种

本周跟踪72种产品价差中,40种上涨。涨幅前五为“PS-1.01×苯乙烯”、“二甲醚-1.41×甲醇”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”、“DMF-1.06×甲醇”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”。

价差收窄品种

跌幅前五为“PTA-0.655×PX”、“环己酮-1.144×纯苯”、“环氧丙烷-0.87×丙烯”、“苯胺-0.653×纯苯-0.54×硝酸”、“甲醇-2.6×无烟煤”。

化工股票行情

板块表现

本周化工板块545只个股中,292只上涨(占比53.58%),230只下跌(占比42.2%),化工行业指数跑输沪深300指数0.74%。

重点覆盖标的涨幅前五

东岳硅材(+14.14%)、东材科技(+14.01%)、东阳光(+10.66%)、瑞联新材(+8.47%)、江山股份(+8.19%)。

推荐及受益标的

报告推荐化工龙头白马、氟化工、铬盐、化纤、农化磷化工、硅、纯碱氯碱等行业标的,并关注新材料领域OLED、胶膜等相关公司。

总结

本报告系统分析了化工行业在反内卷浪潮下的发展趋势,核心观点为新一轮供给侧改革正在推动行业供需格局优化。制冷剂、涤纶长丝、聚酯瓶片、草甘膦等子行业已率先落实反内卷措施,通过配额制、产能自律、减停产等手段改善竞争环境,产品价格和行业盈利水平有望持续回升。受益于反内卷政策推动,化工龙头企业凭借更规范的管理和更优的能耗控制水平,有望获得更多市场份额。本周化工产品涨跌互现,行业整体景气度仍处于底部回升阶段,建议关注反内卷走在前列的子行业及相关龙头标的。

微信扫一扫-立即使用

微信扫一扫-立即使用