中心思想

化工板块估值性价比凸显,市场聚焦反内卷与AI结构性机会

本周化工市场指数延续上行,整体跑赢大盘,板块的PB估值分位处于历史低位(23%),显示出较高的安全边际与配置性价比。市场关注的核心逻辑从泛概念炒作转向“反内卷”带来的行业供需格局改善,该方向成为本周最强主线,有机硅等细分领域表现突出。此外,具备边际变化的标的如与AI、机器人产业链相关的个股亦获得市场追捧。宏观层面,OPEC+的减产政策博弈与特朗普关税政策对全球大宗商品供应链带来不确定性,而AI需求的超预期增长则成为成长与周期风格轮动中的关键变量,预示后续市场可能从成长风格向周期板块接力。

海洋防腐材料国产替代与AI需求驱动的双主线格局确立

报告主要内容显示,化工市场的驱动要素日益分化。一方面,传统周期性行业如聚氨酯、纯碱、煤化工等行业仍面临需求疲软与供需矛盾,景气度承压。另一方面,以海洋防腐材料为代表的细分赛道正迎来国产替代的黄金发展期,其高壁垒、强认证属性(如NORSOK标准)为国内企业打开了巨大的成长空间。与此同时,AI产业链的强劲需求(如博通反馈的推理需求激增)不仅支撑了相关电子化学品需求,也为整体化工市场注入了新的增长预期。市场机会正从单一的价格周期波动,转向“存量出清+增量崛起”的双轮驱动模式。

主要内容

一、海洋防腐材料:高技术壁垒与国产替代机遇

海工涂料:打破寡头垄断,国产化率有望提升

海工涂料市场被海虹老人、佐敦等国际品牌垄断,国产化率不足5%。该领域存在技术、认证、品牌等多重高壁垒,国产替代空间巨大。2024年全球海洋设施涂料市场规模约30.79亿美元,预计2031年增至43.4亿美元,复合年增长率为5.1%,国内企业正通过技术突破(如无溶剂石墨烯涂料)和成本优势加速替代,有望迎来黄金发展期。

船舶涂料:需求稳健但外资主导,本土品牌破局正当时

全球船舶涂料市场规模预计2023年达1744亿美元,市场由佐敦、PPG等外资品牌主导,占据约90%份额。中国造船业订单量全球领先,为船舶涂料提供了坚实的基本盘。本土品牌在高端防污、节能涂料领域的技术创新(如零防污剂自抛光涂料)为市场带来了溢价空间和突破契机。

石墨烯涂料:前沿技术通过国际权威认证,产业化进程加速

石墨烯涂料具备超强的防腐与物理性能,是海洋防腐领域的革命性材料。国内企业广信材料孙公司已通过全球最严格的NORSOK M-501标准测试,这也意味着国产石墨烯涂料正式迈入国际海洋工程涂料的准入门槛,为抢占高端市场奠定基础,有望开启国产涂料的新纪元。

二、本周市场回顾:指数上涨,结构分化显著

本周申万化工指数上涨1.53%,强于大盘。从估值看,PB分位数处于23%的低位,但PE分位数为73%,显示盈利端压力。子行业表现分化明显,改性塑料、膜材料等成长属性板块领涨,而煤化工、磷肥等传统周期板块领跌。原油价格环比小幅上涨,但OPEC+增产预期与需求担忧并存,油价波动性增加。

三、国金大化工团队近期观点:多数周期品承压,静待需求回暖

轮胎与化肥:需求底部企稳,原料成本压力缓解

轮胎行业受原料价格回落利好,盈利有望修复,但内外需竞争激烈。化肥(磷肥、钾肥)市场底部企稳,氯化钾因供给偏紧价格坚挺,但整体需求尚未大规模放量。

聚氨酯与纯碱:供需矛盾突出,市场弱势下滑

聚合MDI、纯MDI及TDI市场因需求淡季和供给过剩,价格与价差均承压。纯碱市场则面临供需矛盾严峻,价格跌至成本线附近,企业减产预期增加,但短期局面难改。

农药与精细化工:部分品种存结构性亮点,市场整体平稳

烯草酮、高效氯氟氰菊酯等农药品种因供给偏紧或需求支撑,价格维持平稳或小幅波动。甜味剂行业(三氯蔗糖、安赛蜜)受供给过剩与需求疲软双重压力,表现低迷。

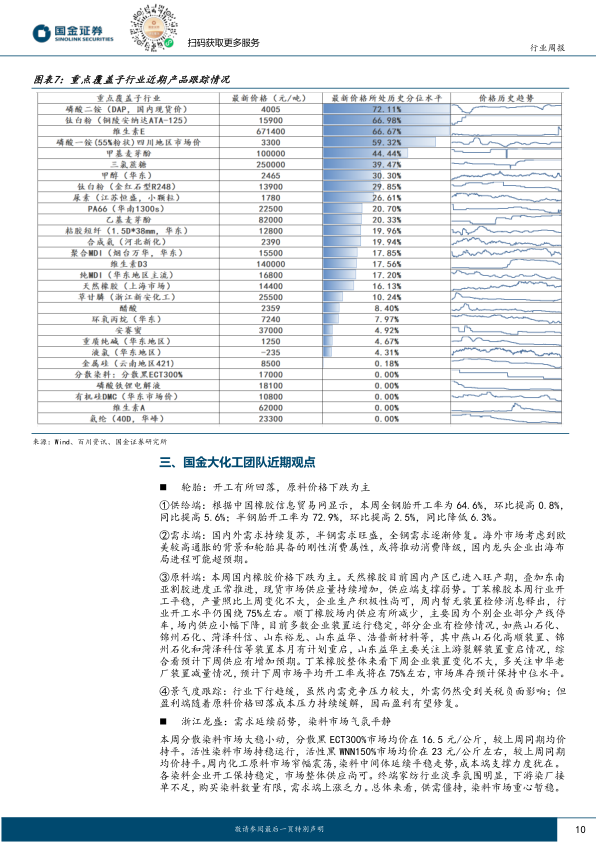

四、本周主要化工产品价格涨跌幅及价差变化:波动分化,部分品种价差修复

本周化工品价格波动呈现分化,液氯、丁酮、TDI等品种领涨,而甲醇、纯MDI等领跌。价差方面,丁酮-液化气、TDI价差等出现显著修复,表明部分产品盈利端有所改善;而PTA-PX、合成氨价差则大幅回落,显示产业链利润压缩。

五、本周行业重要信息汇总:技术突破与产业并购活跃

中石化双氧水技术突破国外封锁,体现了化工领域国产化的持续推进。智元机器人拟收购上纬新材标志着机器人产业链与新材料公司的跨界协同,科创板或迎首家具身智能企业。阿科玛在新加坡扩产透明聚酰胺11,印证了可持续高性能材料需求的增长。

六、风险提示:宏观经济与政策变动仍是主要不确定因素

报告提示国内外需求下滑、原油价格剧烈波动以及国际政策变动(如关税)是影响化工产业布局和投资决策的主要风险点。

总结

本周化工市场在指数层面实现上涨,市场风格呈现从成长向周期初步切换的迹象。估值层面,PB分位数处于历史低位,提供了较好的安全边际。市场投资主线逐渐清晰:一是“反内卷”政策催化下,有望带来供需格局改善的子行业(如草甘膦)值得关注;二是以海洋防腐材料为代表的、具备高技术壁垒和国产替代逻辑的细分领域正处于产业爆发前夜;三是AI产业链的强劲需求为相关化工品类提供了新的增长点。传统周期性品种(如聚氨酯、纯碱)则仍受制于供需矛盾,行业景气度处于磨底阶段。总体判断,成长风格或将继续表现,后续周期有望接力,但需重点关注OPEC+增产、特朗普关税政策及国内需求复苏力度带来的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用