中心思想

业绩改善与创新突破:康辰药业双轮驱动前景可期

- 康辰药业2025年上半年业绩表现稳健,营收和净利润均实现同比正增长,尤其扣非净利润增速达29.21%,表明公司核心业务盈利能力显著增强。

- 营销模式转型是业绩改善的关键驱动因素,通过数字化推广在19个省份落地,核心产品“苏灵”收入增长18.77%,销售费用率同步下降,经营效率持续提升。

- 创新药研发取得里程碑式进展,KC1086(KAT6抑制剂)进入临床I期,KC1036针对多个适应症的临床研究持续推进,公司自主创新能力得到验证,为中长期成长注入新动力。

主要内容

事件概述:半年报业绩超预期

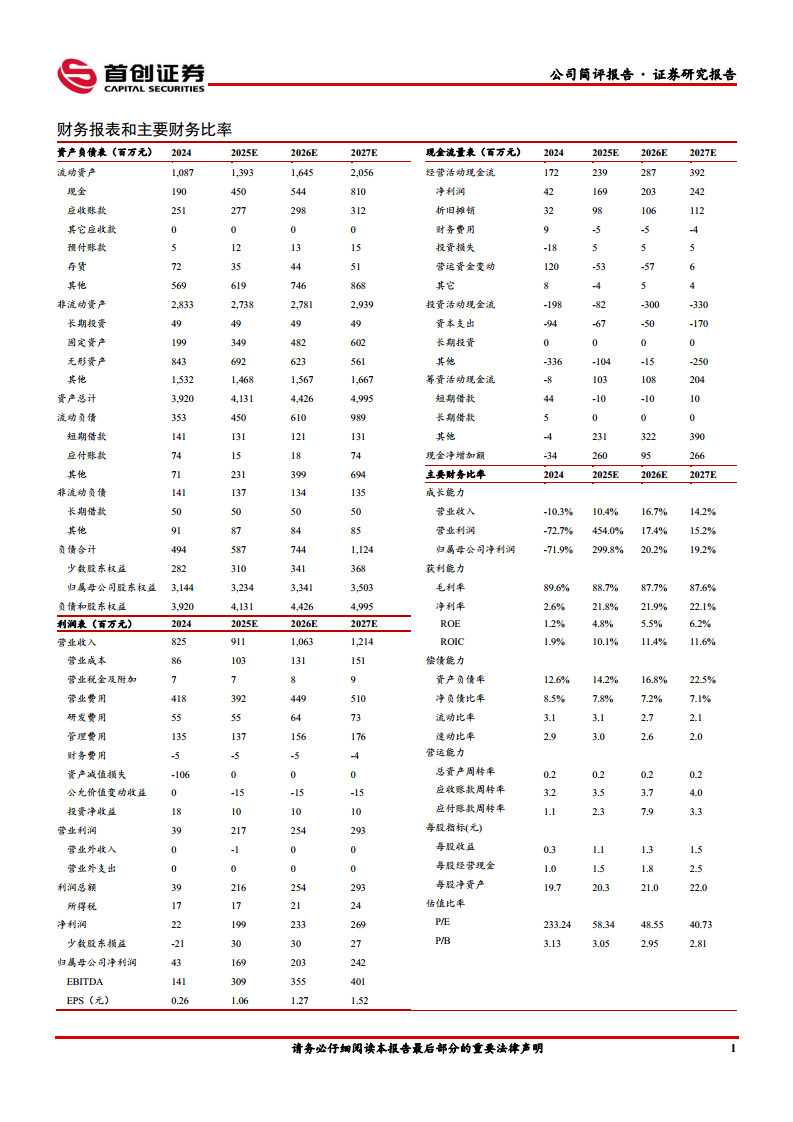

2025年上半年公司实现营业收入4.61亿元(+13.79%),归母净利润9105万元(+14.95%),扣非净利润9626万元(+29.21%),整体业绩表现优于预期,反映出公司经营质量改善。

营销模式转型成果显著

公司持续推进营销模式转型,已扩展至19个省份。核心品种“苏灵”在自营区域保持高速增长,实现营业收入3.26亿元(+18.77%),销售费用率下降3.49个百分点至44.35%。分析认为,随着自营区域占比提升和数字化推广模式落地,“苏灵”有望维持较快增长,并进一步提升经营效率。

创新药研发取得新突破

- KC1086(KAT6抑制剂):已获批临床并迅速进入I期研究。该药物针对HR+/HER2-晚期乳腺癌患者在使用CDK4/6抑制剂后出现进展和耐药的情况,有望成为后续标准治疗方案,市场前景广阔。

- KC1036:针对成人消化系统肿瘤、胸腺肿瘤和儿童尤文肉瘤等多个适应症开展临床研究,已有超300例受试者入组,在晚期食管鳞癌治疗中显示出较高临床价值,公司自主创新能力得到验证。

盈利预测与估值

根据公司经营情况调整预测,预计2025-2027年营业收入分别为9.11亿、10.63亿、12.14亿元,同比增速10.4%、16.7%、14.2%;归母净利润分别为1.69亿、2.03亿、2.42亿元,同比增速299.8%、20.2%、19.2%。以2025年9月1日收盘价计算,对应PE分别为58.3倍、48.6倍、40.7倍,维持“买入”评级。

风险提示

主要风险包括“苏灵”和“密盖息”放量速度低于预期,以及创新药研发失败的风险。

总结

业绩拐点确认,创新管线价值待释放

康辰药业2025年上半年业绩在营销转型和创新药进展的双重驱动下实现显著改善,核心产品“苏灵”增长强劲,销售费用率优化有效提升盈利能力。同时,KC1086和KC1036等创新药进入临床关键阶段,彰显公司研发实力,未来有望打开新的成长空间。基于此,报告上调盈利预测并维持“买入”评级,但需警惕产品放量不及预期及研发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用