中心思想

政策影响的“谷底”已现,下半年业绩修复路径清晰

本报告的核心观点是:新里程(002219)在2025年上半年遭遇医保控费与药品集采政策的双重冲击,导致收入和利润出现较大幅度下滑。然而,数据表明,住院次均费用已实现环比企稳,核心医院在2024年下半年形成的低基数效应将为2025年下半年提供显著的同比增速改善空间。同时,公司通过医院等级创建、学科能力提升和精细化运营等战略举措,正在积极提升市场份额和经营效率。医药板块子公司独一味受集采执标节奏影响的业绩下滑被定性为一过性事件,随着集采落地,销量已明显回升。因此,报告判断公司已处于业绩底部区域,下半年有望恢复增长,维持“买入”评级。核心逻辑在于:政策影响边际递减、低基数红利释放、以及公司自身经营改善的合力共振。

业绩筑底:双轮驱动战略在政策压力下的韧性验证

从财务数据看,2025年上半年公司实现收入15.88亿元(同比-20.63%),归母净利润0.07亿元(同比-88.25%),业绩下滑幅度较大。但深入分析结构,医疗服务收入13.78亿元(同比-14.84%),毛利率反而提升1.20个百分点至26.52%,显示医疗服务端在收入下降的同时通过成本控制维持了盈利能力的相对稳定。药品及医疗产品收入2.08亿元(同比-44.66%),毛利率下降4.49个百分点至40.67%,成为拖累利润的主要因素。这种“医疗稳、药品弱”的分化格局,恰恰反映了公司“医疗+医药”双轮驱动战略中,医疗服务作为核心业务具备更强的抗风险能力。而药品板块的压力属于阶段性集采冲击,随着集采执行常态化,预计将逐步消化。公司管理层对下半年增速改善的信心,建立在政策冲击已被市场充分定价的基本面之上。

主要内容

住院业务承压但边际改善迹象显著,门诊业务保持韧性

2025年上半年公司旗下医院门诊量及门诊次均费用同比基本持平,显示出门诊端受医保政策影响相对有限。住院端则出现明显下滑:住院量同比下降约9%,住院次均费用同比下降约12%。住院业务的量价双降是导致医疗服务收入下滑14.84%的直接原因。但关键信号在于:2025年二季度住院次均费用环比变化已显著缩小,表明前期影响较大的医保支付方式改革(如DRG/DIP)的冲击正在被逐步消化,费用结构趋于稳定。这种环比企稳为下半年的价格基数修复创造了条件。从行业规律看,医保控费政策通常在实施初期导致费用大幅波动,随后进入平稳期。当前数据验证了政策影响正从“剧烈冲击”转向“温和调整”,对应公司业绩底部已经得到确认。

核心医院低基数效应明确,下半年同比增速有望显著改善

报告重点分析了三家核心医院的收入趋势:瓦房店第三医院、兰考第一医院和泗阳县人民医院。三家医院均呈现出2024年下半年收入基数明显低于上半年的特征。以瓦房店第三医院为例:1H2024收入3.30亿元(同比+8%),2H2024收入骤降至2.56亿元(同比-11%),1H2025进一步降至2.52亿元(同比-24%)。2H2024的2.56亿元基数为2025年下半年提供了极低的比较基准——即使2025年下半年维持2.52亿元的水平,同比增速也将从-24%大幅收窄至-1.6%左右;若实现温和复苏至2.8亿元,同比增速可达9.4%。兰考第一医院(2H2024收入1.94亿元)和泗阳县人民医院(2H2024收入2.38亿元)同样存在类似的基数效应。三家医院合计贡献了公司医疗服务收入的很大比例,其低基数叠加环比改善,构成了下半年业绩增速回升的确定性来源。这一分析逻辑建立在数据定量推演基础上,具有较强的说服力。

战略赋能:等级创建与学科建设驱动长期增长

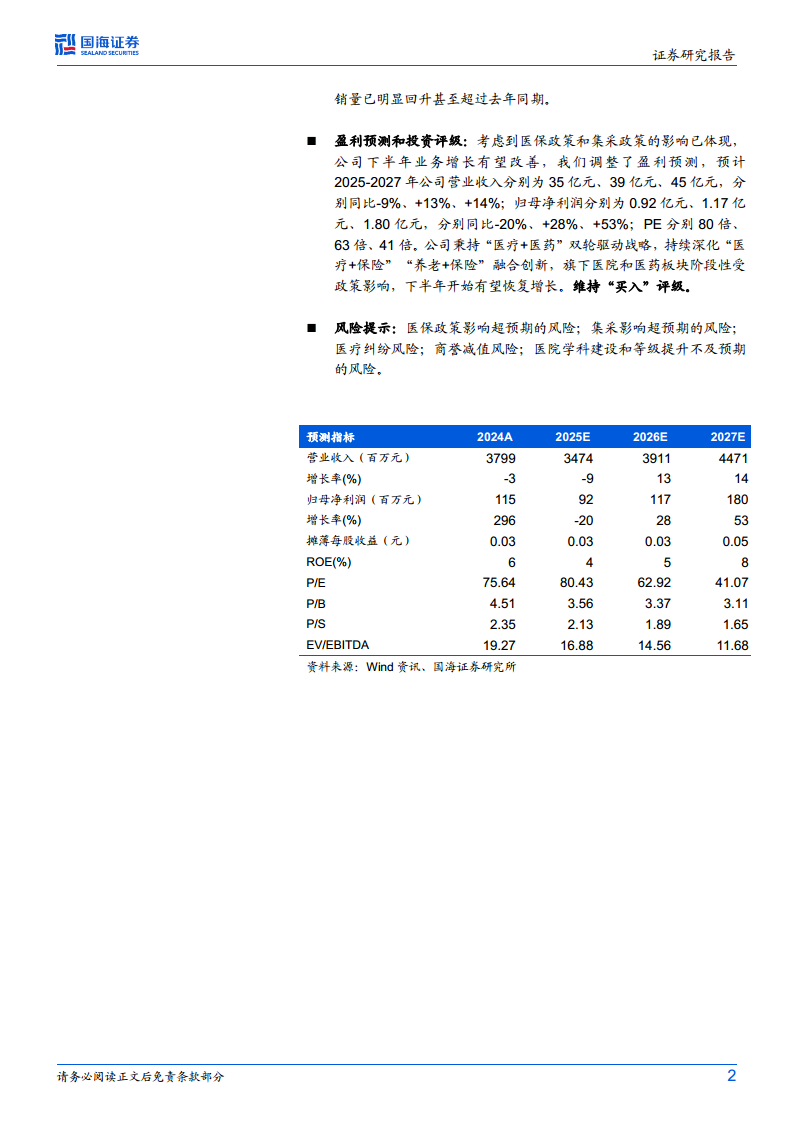

公司正通过多维度的战略举措提升医院竞争力。其中,医院等级提升是关键抓手:泗阳医院已于2025年5月晋升为三级综合医院,评级提升将直接扩大其服务范围、提高收费标准和医保支付额度;崇州二医院正推进三级医院创建,赣西医院推进三级老年医院创建,赣西肿瘤医院推进二级甲等肿瘤专科医院创建。等级创建不仅能带来政策性收入增量,更能增强在当地市场的品牌效应和患者信任度,从而提升市场份额。此外,公司通过学科布局、专科能力和人才建设提升运营质量,聚焦有效收入增长(即剔除低效、亏损业务后的高质量收入),并通过精细化管理降低成本和费用率。这些举措虽然难以在短期内立竿见影,但为2026-2027年的盈利改善奠定了结构性基础。2025-2027年净利润预测分别为0.92亿元(-20%)、1.17亿元(+28%)、1.80亿元(+53%),复合增长率高达40%,正是基于战略投入的逐步兑现。

药品板块:集采冲击为一过性,销量已现回升

子公司独一味1H2025收入同比下降50%至0.86亿元,是拖累整体利润的核心因素。原因具有明确的短期性:多数省份的集采执行从2025年5月下旬或6月开始,政策落地前代理商和医院进货趋于谨慎,导致销量短期骤降。但随着各省集采基本完成执标,独一味近期销量已明显回升甚至超过去年同期。这一信息表明,集采对量的影响是“先抑后扬”的——去库存阶段完成后的补货需求正在释放。从长期看,独一味作为成熟中药品种,集采降价可能压缩毛利率,但量的恢复和市场份额提升有望对冲价格影响。报告将药品板块2025年全年收入纳入盈利预测时,已考虑了上半年骤降和下半年复苏的节奏,整体2025-2027年营业收入预测为35亿元、39亿元、45亿元,同比分别-9%、+13%、+14%,隐含了下半年药品收入的环比大幅改善。

总结

三重底部确认,下半年盈利拐点可期

本报告通过详实的数据分析,系统论证了新里程(002219)已处于业绩底部区域,并具备下半年增速改善的多重驱动力。第一,医保控费对住院业务的影响已从急跌期转入企稳期,住院次均费用环比波动收窄,政策冲击的边际效应递减。第二,核心医院在2024年下半年形成的低基数,为2025年下半年提供显著的同比增速弹性——即便收入绝对值未有明显改善,增速读数也将大幅提升。第三,药品板块集采影响的短期性已得到销量回升数据的验证,下半年有望贡献正向增量。从更长期视角看,公司通过医院等级创建、学科建设、精细化管理等内生战略,为2026-2027年的盈利增长(归母净利润CAGR 40%)提供了支撑。风险点在于:医保政策若进一步收紧超预期、集采品类扩面、以及医院等级提升进度不及预期等。但综合考虑,当前股价对应2025年80倍PE、2026年63倍PE,反映了市场对短期压力的担忧;若下半年业绩如期改善,估值将具备修复空间。报告维持“买入”评级,核心投资逻辑在于:短期利空出尽、中期基数利好、长期战略成长。

微信扫一扫-立即使用

微信扫一扫-立即使用