中心思想

亿立舒海外商业化突破驱动利润释放

2025年上半年,亿帆医药核心产品亿立舒®完成对美国市场的首批发货,定价4600美元/支,契合合作各方利益,已累计发货超22万支。海外商业化在超40个国家达成合作、34个国家获批上市,预计全年海外发货4万支以上。该产品凭借高治疗依从性和低不良反应优势,进入快速放量阶段,成为公司利润增长的核心引擎。

创新药收入倍增与利润结构优化

2025年上半年,公司创新药收入同比增长169.57%,其中亿立舒®和易尼康®两款产品合计销售收入显著提升。国内药品业务自有(含进口)收入同比增长7.20%,23个产品过千万。净利润同比+19.91%,扣非净利润同比+32.21%,利润结构明显向高毛利创新药倾斜,盈利能力持续优化。

主要内容

事件:半年报业绩超预期

2025年上半年营业收入26.35亿元(+0.11%),归母净利润3.04亿元(+19.91%),扣非净利润2.37亿元(+32.21%)。利润增速远高于营收增速,显示业务结构改善。

亿立舒®全球商业化顺利推进

美国市场首批发货与定价策略

完成向美国市场的首批发货,终端价4600美元/支,定价机制协调了推广商、PBM和GPO等多方利益,有助于快速放量。

全球获批与合作网络扩大

已超过40个国家达成商业合作,在34个国家或地区获批上市,5个国家实现发货或销售。2025年上半年累计发货超22万支,预计全年发货45万支以上(海外4万支以上)。

国内业务平稳增长,创新药收入加速

国内自有制剂收入实现正增长

国内药品实现营收19.22亿元(+3.57%),其中国内医药自有(含进口)营收17.69亿元(+7.20%)。23个自有产品过千万,合计16.57亿元(+10.41%),产品梯队完善。

创新药收入同比翻倍以上

亿立舒®和易尼康®两款创新药合计销售收入同比增长169.57%,成为国内业务增长的核心驱动力。BD事业部持续引进和输出项目,补充管线,加速早期资产价值释放。

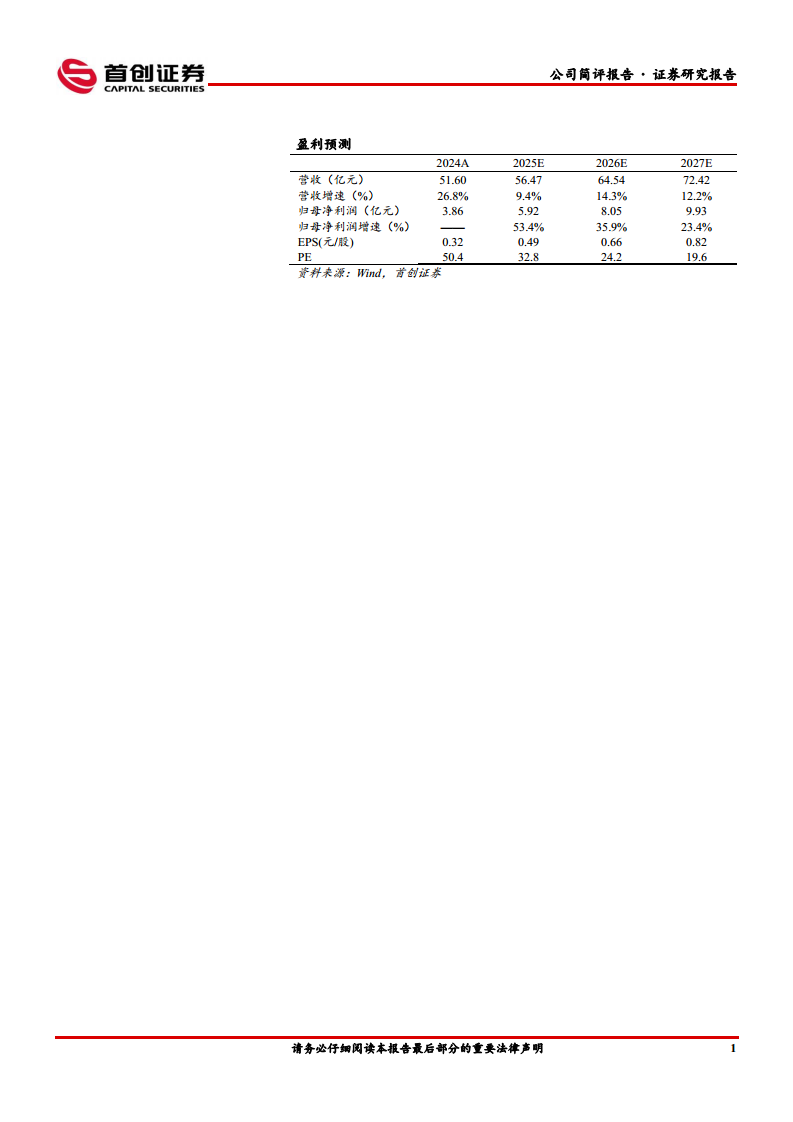

盈利预测与估值调整

预计2025-2027年营收分别为56.47、64.54、72.42亿元,同比增速9.4%/14.3%/12.2%;归母净利润分别为5.92、8.05、9.93亿元,同比增速53.4%/35.9%/23.4%。以8月26日收盘价计,对应PE为32.8倍/24.2倍/19.6倍,维持“增持”评级。

风险提示

需关注:艾贝格司亭α注射液国内、海外销售不及预期;仿制药、中成药集采降价超预期;泛酸钙持续低迷导致维生素业务利润低于预期。

总结

亿帆医药2025年半年报显示,公司核心创新药亿立舒®全球商业化进入快车道,海外市场定价与推广策略有效,国内外发货量有望大幅增长;国内业务平稳增长且收入结构优化,创新药收入翻倍。公司利润进入加速释放期,预计未来三年归母净利润复合增速超35%,盈利预测上调并维持“增持”评级。主要风险点在于创新药销售放量节奏及集采、维生素业务下行压力。

微信扫一扫-立即使用

微信扫一扫-立即使用