中心思想

经营稳健与短期利润波动并存

博安生物在2025年上半年展现出稳健的经营基本面,营业收入实现8.39%的同比增长至3.93亿元。然而,归母净利润同比大幅下滑66.74%至0.21亿元,主要系上年同期集中确认授权收入导致的高基数效应所致。从财务数据看,公司各项费用率在合理区间内浮动,毛利率小幅下降6.04个百分点至71.83%,但期间费用率同步优化3.56个百分点至67.27%,显示出公司在产品结构转换期的成本控制能力。

创新管线步入验证,成长潜力可期

公司当前的战略重心已转向创新生物药的研发与推进。其四大技术平台(全人抗体转基因小鼠、双特异性TCE、ADC及AI应用平台)持续赋能新一代IO+ADC疗法研发。2个FIC(First-in-Class)临床管线BA1106和BA1302的稳步推进,以及PR201、PR203、BA1304等潜力管线在临床前阶段的积极储备,标志着公司正从生物类似药企业向创新药企转型,并逐步进入核心管线的临床验证期。

主要内容

事件:2025年半年报业绩发布

公司于2025年8月27日发布半年报,核心数据呈现营收增长但利润承压态势。报告期内,公司现金及现金等价物同比大幅增长231.86%至6.60亿元,为后续研发投入提供充足的资金保障。

点评:经营分析三维度

毛利率及费用率合理浮动,整体经营稳健

- 毛利率变动: 整体毛利率同比下降6.04个百分点至71.83%,主要受地舒单抗新产品上市初期成本结构影响,属于短期波动。

- 费用率优化: 期间费用率同比下降3.56个百分点,其中研发费用率大幅下降8.75个百分点至14.89%,研发费用总额同比减少31.73%至0.59亿元,反映公司在研发投入节奏上的动态调整。

- 销售与管理: 销售费用率同比上升3.63个百分点至40.62%,主要系新产品推广费用增加;行政费用率维持稳定,下降0.81个百分点至5.89%。

- 现金流状况: 期末现金及等价物达6.60亿元,同比增幅231.86%,资金储备充裕,支撑创新管线加速推进。

四大平台底层赋能,IO+ADC技术持续迭代

- 全人抗体转基因小鼠平台: BA-huMab®平台具备30个κ轻链可变区基因及110个重链可变区基因,可实现快速高效免疫反应,已在多个项目验证。

- ADC技术平台: 布局涵盖差异化靶点(CLDN18.2、CD228)到双抗ADC及双毒素ADC的全方位升级路径。

- 双特异性TCE平台与AI应用平台: 形成完整的分子发现-临床开发-生产质控全链条能力。

在研管线布局具巧思,逐步进入临床验证期

临床期FIC管线:

- BA1106(CD25单抗): 首创非IL-2阻断型机制,通过ADCC效应选择性消耗Treg细胞,不阻断IL-2信号通路,实现特异性适度杀伤。目前正开展1b/2期实体瘤临床试验,积极进行患者入组。

- BA1302(CD228 ADC): 首创靶点ADC,PDX模型显示在10余种肿瘤中具广谱治疗潜力,处于1期剂量递增阶段,美国临床已获FDA批准。

临床前潜力管线:

- PR201(PD-1/IL-2): 针对IO2.0领域,通过PD-1抗体阻断信号通路并特异导向IL-2至肿瘤组织,采用遮蔽与特异性激活设计降低系统毒性。预计2026年Q2提交中国IND申请。

- PR203(TL1A/IL-23): 布局下一代自免靶点,通过“1+1”分子结构平衡双重靶点结合,阻断Th17和Th1炎症通路,有望实现季度给药。处于临床前准备阶段。

- BA1304(EGFR/B7H3双抗ADC): 采用全新毒素偶联技术,“1+1”结构减少单靶结合毒性,双靶协同增强内吞活性。糖定点偶联保留ADCC活性。预计2026年Q3分别在中美申报IND。

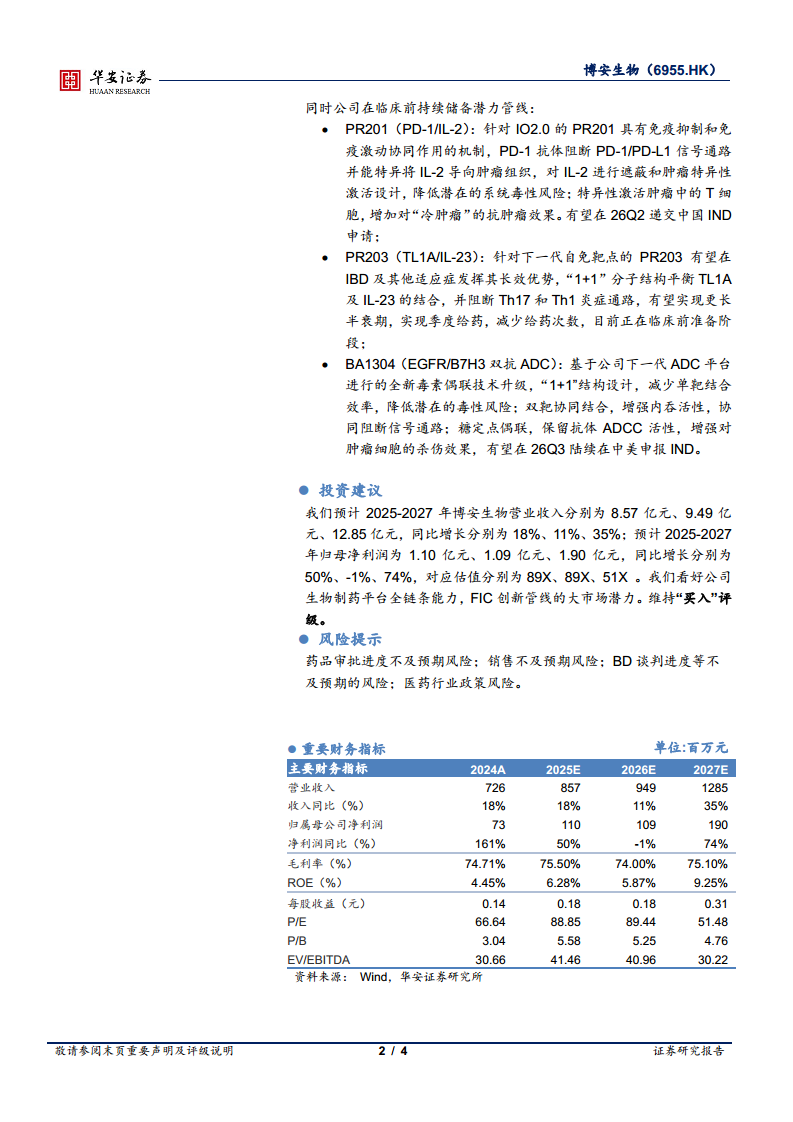

投资建议与财务预测

盈利预测核心数据

- 收入预测: 预计2025-2027年营收分别为8.57/9.49/12.85亿元,同比增长18%/11%/35%。

- 净利润预测: 预计2025-2027年归母净利润为1.10/1.09/1.90亿元,增速分别为50%/-1%/74%。

- 估值水平: 对应2025-2027年PE分别为89X/89X/51X。

风险提示

包括药品审批进度、销售不及预期、BD谈判进度以及医药行业政策变化等潜在风险。

总结

博安生物2025年上半年的业绩体现了公司在从生物类似药向创新药转型期的典型特征:营收稳步增长但利润因高基数及产品结构调整而短期承压。从财务结构看,毛利率及费用率的合理浮动显示公司具备精细化的运营管理能力,充裕的现金流为管线扩张提供了有力支撑。

核心战略上,公司围绕四大技术平台构建的IO+ADC管线布局已具清晰梯度:2个临床期FIC管线(BA1106、BA1302)进入验证阶段,3个临床前潜力管线(PR201、PR203、BA1304)形成后续储备,显示出公司在靶点选择和差异化设计上的系统性思考。其中CD25和CD228靶点的首创性布局,以及TL1A/IL-23双靶点自免管线的季度给药策略,均具备明确的市场差异化潜力。

整体来看,博安生物正处于创新价值释放的前夜。尽管短期利润存在波动,但核心创新管线的临床进展、稳健的财务状况以及技术平台的持续迭代,构成了公司中长期成长的基本盘。维持“买入”评级的核心逻辑在于对FIC管线商业化潜力及平台技术变现能力的看好。

微信扫一扫-立即使用

微信扫一扫-立即使用