中心思想

业绩拐点确认,三大增长引擎驱动公司步入高速成长周期

本报告的核心观点认为,三友医疗在2025年上半年展现出强劲的业绩反转势头。在经历脊柱集采冲击后,公司主业已明确企稳复苏,归母净利润同比暴增2083.64%,成功实现扭亏为盈。报告指出,公司已进入新一轮高速成长期,其增长动力并非单一依赖,而是由“国内脊柱主业企稳”、“超声骨刀业务爆发”以及“国际化业务(尤其是美国市场)快速放量”这三大核心引擎协同驱动。

国际化战略取得里程碑式突破,美国市场成为未来增长新极

报告强调,公司国际化战略已取得实质性进展,美国市场成为最大亮点。数据显示,2025年第二季度,美国业务同比增长高达444%,并首次在营收规模上超越公司传统优势区域法国市场。这标志着公司的国际化战略已从布局阶段进入收获期,美国市场的成功开拓将强有力地为公司提供第二增长曲线,并显著增强其全球竞争力。

主要内容

事件概述:2025年半年度业绩发布

报告起始于对公司2025年8月25日发布的半年度业绩进行客观陈述。数据显示,公司2025年上半年实现营业收入2.50亿元,同比增长17.77%;归母净利润0.37亿元,同比增长2083.64%;扣非净利润0.26亿元,实现扭亏为盈。单二季度数据同样表现不俗,营业收入和归母净利润分别同比增长6.11%和530.37%。

公司点评:多业务线条全面开花,构建竞争壁垒

国内脊柱主业企稳复苏

在脊柱集采政策常态化的背景下,公司国内脊柱主业已走出低谷并重回增长态势。报告指出,公司凭借疗法创新和渠道下沉优势,市场集中度持续提升,展现了在存量市场竞争中的韧性。

超声骨刀业务高速放量

作为公司核心增长引擎,子公司水木天蓬表现极为亮眼。其2025年上半年实现营收0.74亿元(+65%)和归母净利润0.39亿元(+359%),净利率超过50%。其中,高毛利的国内刀头耗材收入同比增长超50%,显示业务正从设备销售向持续性耗材消费模式成功转型。

海外业务:美国市场取得里程碑式突破

国际化是公司另一主要看点。子公司Implanet上半年整体收入同比增长41.10%。尤为值得注意的是,第二季度其美国业务同比增长高达444%,并首次在营收规模上超越法国,成为公司国际化业务最重要的增长引擎。

新产品与股权激励:构建长期发展壁垒

机器人产品矩阵与创新管线

报告指出,公司参股公司研发的新一代多臂手术机器人已开展临床,未来公司将以“JAZZ脊柱耗材+超声骨刀+骨科机器人”的核心产品矩阵推向市场。同时,核心产品“表面多孔聚醚醚酮椎间融合器”有望于年内获批,市场潜力巨大。

发布股权激励计划,彰显管理层信心

报告提到,公司于8月25日发布2025年限制性股权激励计划草案,拟授予478.20万股,授予价格为11.12元/股。针对2025/2026年的业绩考核目标为收入端同比增长20%/25%,充分彰显了管理层对公司未来增长的信心。

投资建议与财务预测

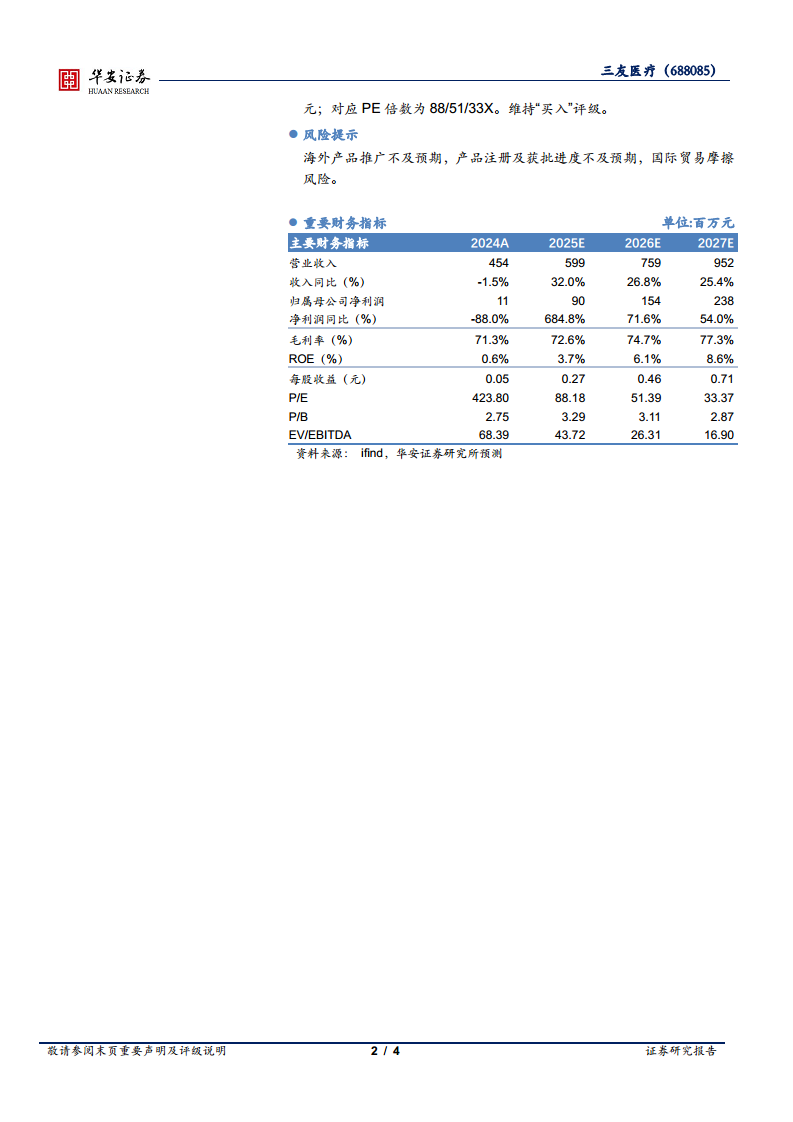

基于以上分析,报告给出了明确的投资建议。分析师预计公司2025-2027年营业收入分别实现5.99/7.59/9.52亿元,同比增长32.0%/26.8%/25.4%;归母净利润分别实现0.90/1.54/2.38亿元,同比增长684.8%/71.6%/54.0%。对应PE倍数为88/51/33X,维持“买入”评级。

风险提示

报告在结尾部分对潜在风险进行了客观提示。主要包括:海外产品推广不及预期、产品注册及获批进度不及预期以及国际贸易摩擦风险。

总结

本报告通过对三友医疗2025年上半年业绩的详细解读,全面展示了公司在经历集采阵痛后所取得的显著复苏成果。报告的核心结论是,公司已经摆脱了集采带来的短期业绩压力,成功步入由国内主业复苏、超声骨刀业务爆发和国际化业务(特别是美国市场)快速放量三重动力驱动的全新增长周期。其中,美国市场在2025年第二季度实现同比增长444%并超越法国,是公司国际化战略取得重大进展的标志性事件。同时,公司在机器人、创新耗材等前沿领域的布局,以及股权激励计划的推出,为公司中长期的持续增长和建立竞争壁垒提供了坚实保障。基于明确的业绩增长路径和积极的业务发展态势,分析师维持“买入”评级,预示公司未来具有较高的成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用