中心思想

营收稳健增长,利润短期承压

公司2025H1实现营收25.65亿元,同比增长19.43%,收入端表现强劲,主要受益于数据中心及服务器领域PCB产品持续放量。但归母净利润同比减少11.96%,综合毛利率微降0.34pct,叠加研发投入加大,利润端短期承压。Q2单季营收环比增长20.33%,但毛利率环比下滑3.15pct,反映盈利水平阶段性波动。

多领域技术突破构筑长期成长动能

公司围绕服务器、AIPC、汽车电子三大方向持续加大研发投入,取得多项关键技术进展,包括小间距BGA夹线、混压工艺、HDI微孔及阻抗控制等。这些技术储备将支撑公司在高附加值产品领域的竞争力,为未来业绩增长奠定基础。

主要内容

事件

公司发布2025年半年报,上半年实现营业收入25.65亿元,同比增长19.43%;归母净利润1.96亿元,同比减少11.96%。

投资要点

- 25H1营收稳健增长,数据中心及服务器收入规模进一步提升:公司丰富产品矩阵,推出高性能PCB产品,服务器CPU主板、存储板、散热板稳定批量交付,GPU板组取得实质性进展。上半年营收25.65亿元(yoy+19.43%),归母净利润1.96亿元(yoy-11.96%),综合毛利率22.34%(yoy-0.34pct)。Q2单季营收14.01亿元(yoy+19.65%,qoq+20.33%),归母净利润0.84亿元(yoy-24.61%,qoq-25.56%),综合毛利率20.91%(yoy-2.95pct,qoq-3.15pct)。

- 持续加大研发投入,服务器/AIPC/汽车多点开花:服务器领域围绕小间距BGA夹线、SI数据库、背钻stub及对准度等关键技术升级,开发OAK平台混压工艺,展开Pcle6.0/7.0配套基板研究;AIPC领域开发50/50um小线宽/线距HDI产品,研究BGA覆盖、75μm微孔、skipvia跨层盲孔等技术,具备批量能力;汽车电子领域聚焦电动化电控系统、智能座舱及驾驶自动化,强化智能汽车优势。

投资建议

预计公司2025/2026/2027年营业收入分别为55.2/67.4/81.5亿元,归母净利润分别为5.1/6.9/8.7亿元,维持“买入”评级。

风险提示

全球贸易格局变化风险;市场竞争加剧风险;原材料价格上涨风险;行业周期性波动风险。

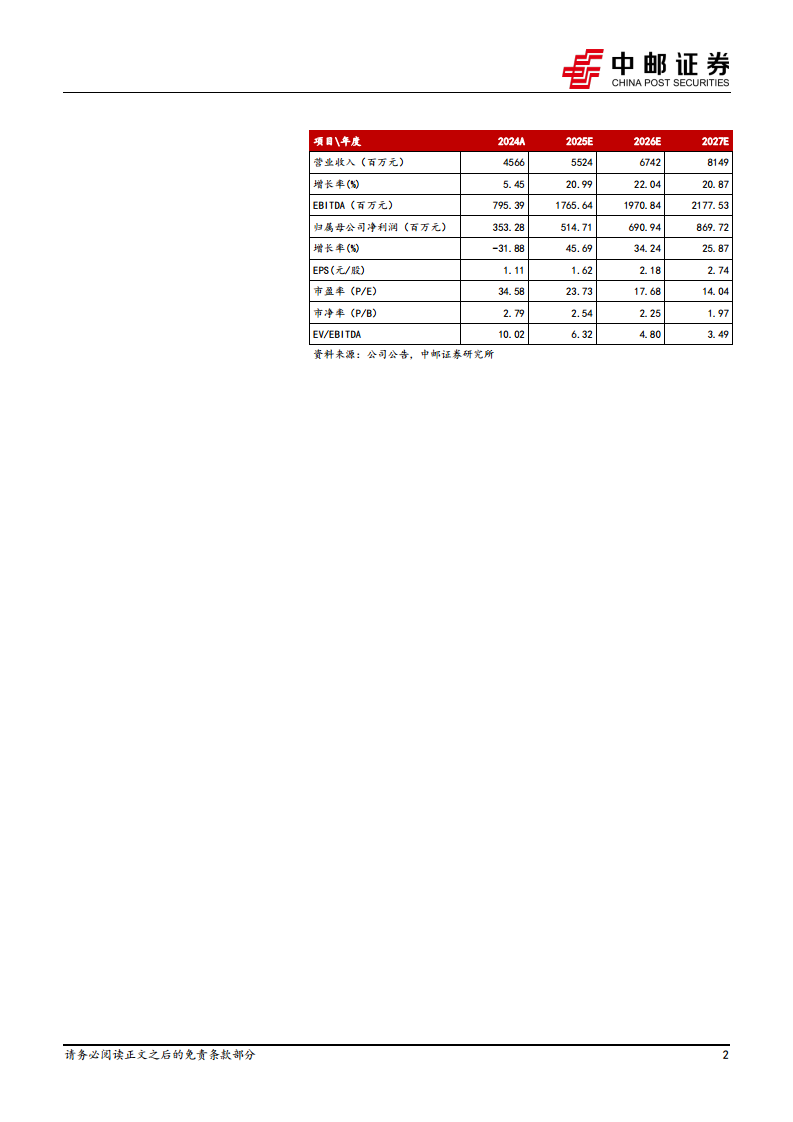

盈利预测和财务指标

2024A营业收入45.66亿元,归母净利润3.53亿元;预计2025-2027年营收增长率分别为20.99%、22.04%、20.87%,归母净利润增长率分别为45.69%、34.24%、25.87%。对应PE分别为23.73、17.68、14.04倍。

财务报表和主要财务比率

包含利润表、资产负债表、现金流量表及主要财务比率,其中2024A毛利率23.2%,净利率7.7%,ROE 8.1%;预计未来三年毛利率逐步提升至25.8%,ROE上升至14.0%,资产负债率从45.6%下降至33.2%。

总结

本报告对奥士康2025年半年报进行点评,核心观点为营收在数据中心和服务器需求驱动下稳健增长,但利润因研发投入增加和毛利率短期波动而承压。公司持续布局服务器、AIPC、汽车电子等高增长领域,技术储备丰富,预计未来三年营收和净利润将保持较高增速。维持“买入”评级,看好公司长期成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用