中心思想

牛市基础扎实:储蓄入市空间大且杠杆可控

本报告从资金面和杠杆率两个维度论证了当前A股牛市的健康性。截至8月24日,金融机构储蓄存款余额与A股流通市值之比为142%,远高于2015年牛市高峰的91.15%和2021年高峰的136.39%,表明居民储蓄向股市转移仍有较大潜力;同时两融余额占流通市值比例仅为2.34%,明显低于2015年4.73%的水平,显示市场杠杆风险较低。因此,报告认为指数震荡偏强运行具有持续性,投资者应保持较高仓位顺势做多。

投资主线明确:聚焦AI产业与反内卷两大方向

报告明确提出四条核心配置主线:一是AI产业链,关注模型端和应用端的补涨机会;二是反内卷方向,包括钢铁、煤炭、建材、光伏及部分互联网巨头;三是美联储降息预期下的创新药与贵金属;四是以海外算力、风电、航运、军工等为代表的中报有望超预期板块。其中AI产业和反内卷被视为本轮牛市最具战略意义的成长与政策驱动主线。

主要内容

策略研判:宏观经济企稳与反内卷政策共筑市场信心

报告首先强调,本轮牛市的战略意义在于修复居民资产负债表和加速经济转型。7月居民存款减少1.11万亿元,同比多减7800亿元,而非银存款增加2.14万亿元,存款搬家趋势明显。货币政策维持“适度宽松”基调,5000亿元新型政策性金融工具落地将进一步巩固经济回升势头。反内卷政策从《价格法修正草案》延伸到《互联网平台价格行为规则》,旨在规范无序竞争、改善企业盈利,推动名义GDP向实际GDP靠拢。AI方面,DeepSeek-V3.1发布带来硬件端率先领涨,预计成本下降将激发应用端爆发。此外,9月美联储降息概率升至91.1%,利好创新药与贵金属;中美关税谈判仍存不确定性,但短期扰动不改中长期趋势。

市场表现与资金跟踪:量价齐升,增量资金稳步入场

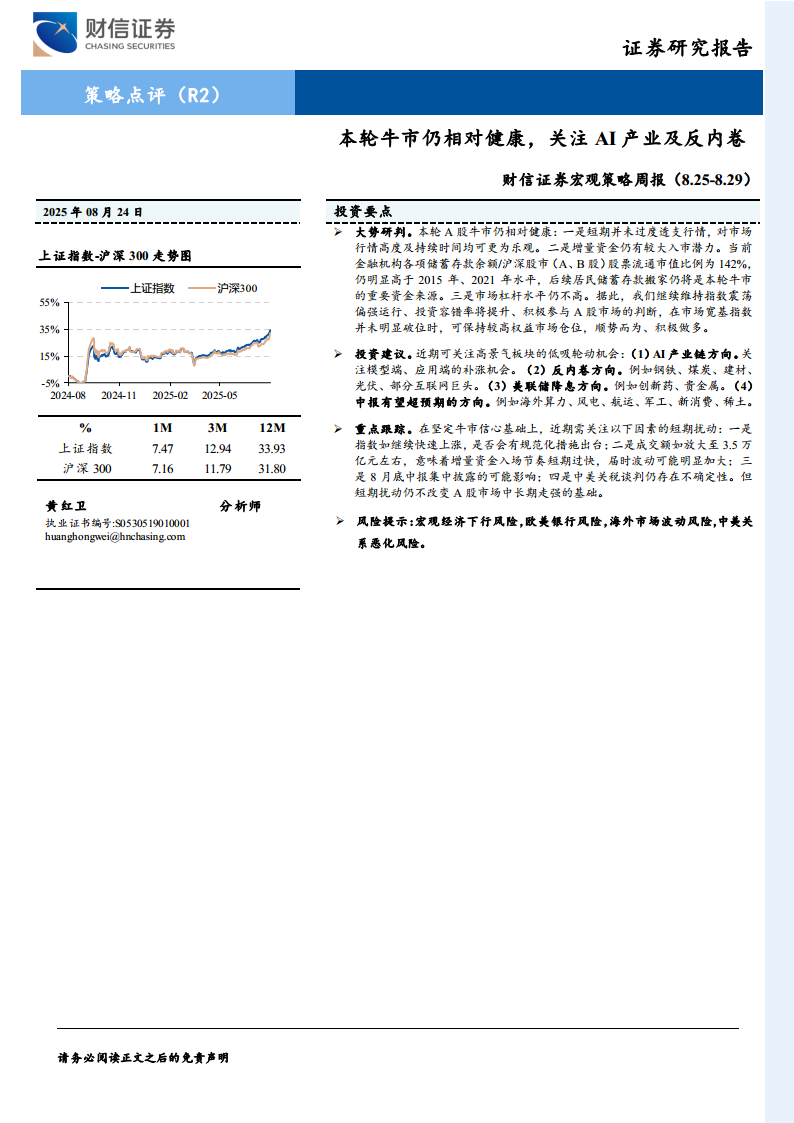

上周(8.18-8.22)A股全面上涨,上证指数涨3.49%收于3825.76点,深证成指涨4.57%,创业板指涨5.85%。行业方面,通信、电子、综合涨幅居前。成交额放大,两市日均成交25463亿元,环比上升22.62%。资金面上,两融余额占流通市值2.34%处历史低位;新成立基金份额近期回升,偏股混合型基金指数持续走高。估值层面,万得全A市盈率与市净率均处于合理区间,尚未过热。行业高频数据中,水泥价格指数、挖掘机产量当月同比、工业品产量增速、BDI指数及焦煤焦炭价格等指标均反映了经济活动和产业链的边际变化,为短期行业轮动提供参考。

总结

本报告基于储蓄存款与流通市值比、两融杠杆率等核心数据,论证了当前A股牛市健康且可持续,居民存款搬家是重要增量资金来源。在投资方向上,重点推荐AI产业链(从硬件扩散至模型和应用端)和反内卷板块(钢铁、煤炭、建材、光伏及互联网巨头),同时可布局美联储降息受益的创新药和贵金属,以及中报业绩超预期的海外算力、风电、军工等。短期扰动因素包括指数快涨的政策风险、成交额急增、财报披露及关税不确定性,但这些不改变市场中长期走强逻辑。建议投资者顺势做多,在市场宽基指数未破位前保持较高权益仓位。

微信扫一扫-立即使用

微信扫一扫-立即使用