中心思想

成本下降与销量放量驱动盈利逆势增长

2025年上半年,尽管部分产品价格下滑导致营业收入同比微降2.87%,但核心原料玉米与煤炭价格显著下降(玉米均价同比-6.78%,动力煤均价同比-19.98%),叠加主要产品(味精、98.5%赖氨酸、异亮氨酸等)加速放量,公司归母净利润同比大幅增长19.96%,盈利能力显著提升。

海外并购与反倾销应对加速全球化布局

公司通过完成对日本协和发酵食品氨基酸、医药氨基酸及HMO业务的并购,新增海外生产基地与高附加值产品线,同时成功将欧盟赖氨酸反倾销终裁税率从84.8%大幅下调至47.7%,并积极考察中亚等地区绿地投资项目,出海战略稳步推进。

主要内容

事件描述:2025年半年报发布

- 公司2025H1实现营业收入122.8亿元(同比-2.87%),归母净利润17.68亿元(同比+19.96%),扣非归母净利润16.28亿元(同比+24.98%)。

- 2025Q2实现营业收入60.12亿元(同比-2.34%,环比-4.09%),归母净利润7.49亿元(同比+3.76%,环比-26.45%)。

原料成本下降与销量放量冲抵价格下行,25H1盈利水平显著提升

- 价格端表现分化:98.5%赖氨酸、缬氨酸、味精均价分别同比下滑7.89%、6.1%、10.73%;70%赖氨酸和苏氨酸因出口需求支撑价格坚挺,均价分别同比+1.32%、+0.97%。

- 销量端加速放量:味精、异亮氨酸、98.5%赖氨酸等产品销量增长显著,70%赖氨酸实现量价齐升,部分对冲价格下行影响。

- 成本端显著下降:核心原料玉米均价2227元/吨(同比-6.78%),动力煤均价586.3元/吨(同比-19.98%),直接提升毛利率。

2025Q2延续价格下行态势,业绩同比增长环比承压

- 主要产品Q2均价环比涨跌互现:味精环比+1.02%,但缬氨酸、苏氨酸、70%赖氨酸、98.5%赖氨酸分别环比-5.58%、-6.40%、+2.13%、-16.95%。

- 短期看,氨基酸下游需求持续增长但行业内扩产意愿强烈,供给阶段性增加导致价格承压;长期看,需求增长趋势未变。

日本协和发酵并购交割完成,公司出海战略稳步推进

- 并购协和发酵:2025年7月1日完成交割,新增上海、泰国、北美三处医药氨基酸生产基地,以及亚洲唯一规模化HMO生产基地,拓展高附加值产品矩阵。

- 欧盟反倾销应对:赖氨酸反倾销终裁税率从84.8%大幅下调至47.7%,提升欧盟市场竞争优势。

- 海外绿地投资考察:项目组深入中亚考察原料、能源、交通、营商环境等要素,加速海外扩产选址。

投资建议

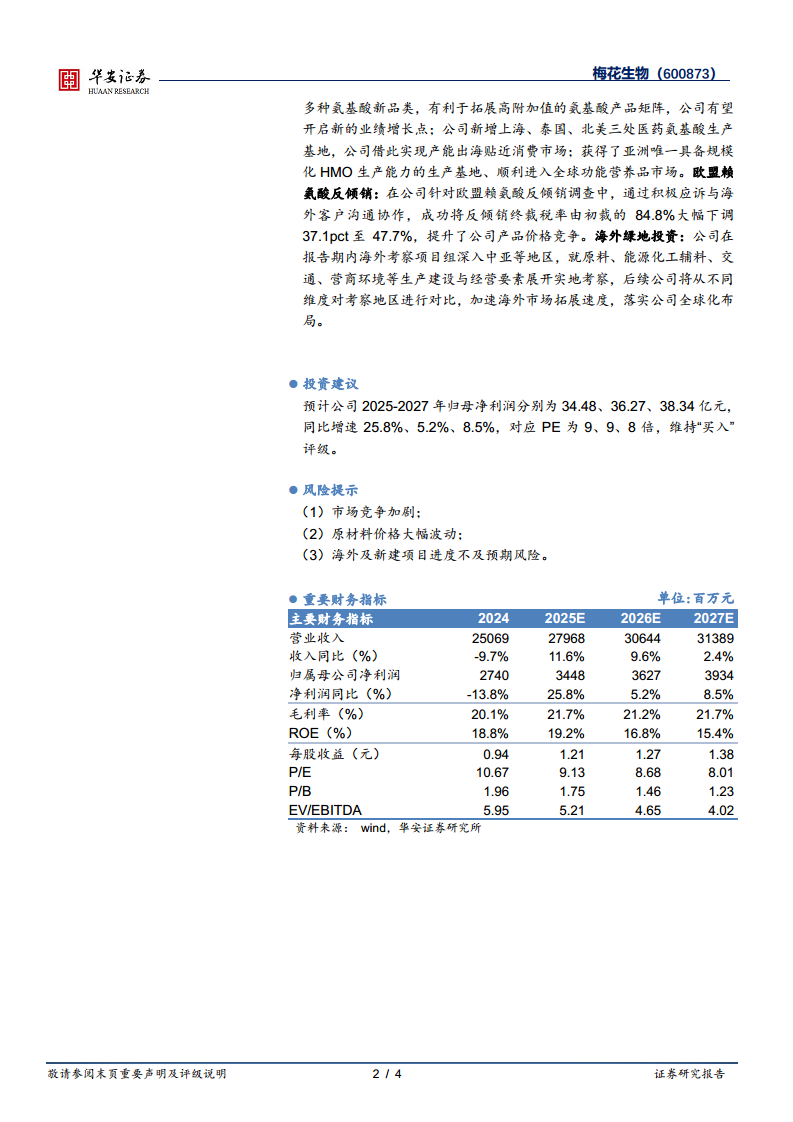

- 预计2025-2027年归母净利润分别为34.48亿元、36.27亿元、38.34亿元,同比增速25.8%、5.2%、8.5%,对应PE为9、9、8倍,维持“买入”评级。

风险提示

(1)市场竞争加剧;(2)原材料价格大幅波动;(3)海外及新建项目进度不及预期。

总结

梅花生物2025年上半年在营收微降的背景下,通过原料成本优化和销量放量实现归母净利润近20%的同比增长,盈利能力显著提升。第二季度虽受产品价格下行影响环比承压,但同比仍增长。公司通过并购协和发酵、降低欧盟反倾销税率、考察海外绿地投资等举措,加速全球化布局,有望开启第二增长曲线。基于当前PE仅9-8倍的低估值及25.8%的2025年净利润增速预期,华安证券维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用