中心思想

产后全周期业务驱动营收高增,盈利能力显著改善

- 公司2025年上半年实现营业收入4.5亿元(含托管收入超5亿),同比增长25.64%,归母净利润扭亏为盈,经调整净利润达0.39亿元,同比增长126.1%。月子中心基本盘表现亮眼,海外市场开拓顺利,带动产后修复、家庭护理等全周期业务快速增长。

- 毛利率提升至37.62%(同比+3.59pct),净利率大幅提升至72.72%(主要受非经常性损益影响),经调整净利率提升至8.6%(同比+3.8pct)。管理费用率下降4.4个百分点,营销费用率在收入增长下仍下降,显示规模效应逐步释放。

轻资产模式与品牌积累支撑市占率提升,下半年净利率有望继续攀升

- 公司采用轻资产运营模式,通过前期供应链、数智化投入和品牌口碑积累,实现门店快速扩张(上半年净增36家至113家)。高毛利业务(产后修复、予家、广和堂)复购力强,预计下半年在费用率优化和规模效应下,净利率将进一步上升。维持2025-2027年盈利预测及“买入”评级。

主要内容

事件

2025年上半年公司实现营业收入/归母净利润/经调整净利润4.5/3.27/0.39亿元,同比+25.64%/扭亏/+126.1%,含托管月子中心收入后整体收入规模超5亿元。毛利率/净利率为37.62%/72.72%,同比分别提升3.59/206.85pct;销售/管理/财务费用率分别为12.04%/22.1%/0.66%,同比变化-0.61/-4.4/+0.12pct。

投资要点

月子中心基本盘表现亮眼,海外市场开拓顺利。截至2025年6月30日,公司全球门店113家(圣贝拉31家、艾屿16家、小贝拉66家),上半年新增36家,托管月子中心53家(新增34家)。自营月子中心收入3.87亿元,同比+25.3%;托管业务收入0.73亿元,同比+159.6%。各品牌产后修复销售平均合约价值提升,老客户转化率进一步提高。予家业务(0-3岁到家育儿)收入0.39亿元,同比+41.7%,毛利率提升1.4pct。食品业务(广和堂)收入同比+10.6%,精简低毛利SKU后毛利率提升至72%,下半年推出面向更广受众的新品,预计收入恢复。海外开店顺利,IPO后迅速开设纽约店,计划继续扩张。

经调整净利率提升至8.6%(同比+3.8pct),管理费用率下降4.4pct至22.1%,营销费用率在收入增长下下降0.61pct。下半年核心发力产后修复、予家、广和堂等高毛利、强复购业务,规模效应下管理费用保持平稳,上市资金收益及政府补助贡献利润,预计25H2净利率进一步攀升。

盈利预测与投资评级

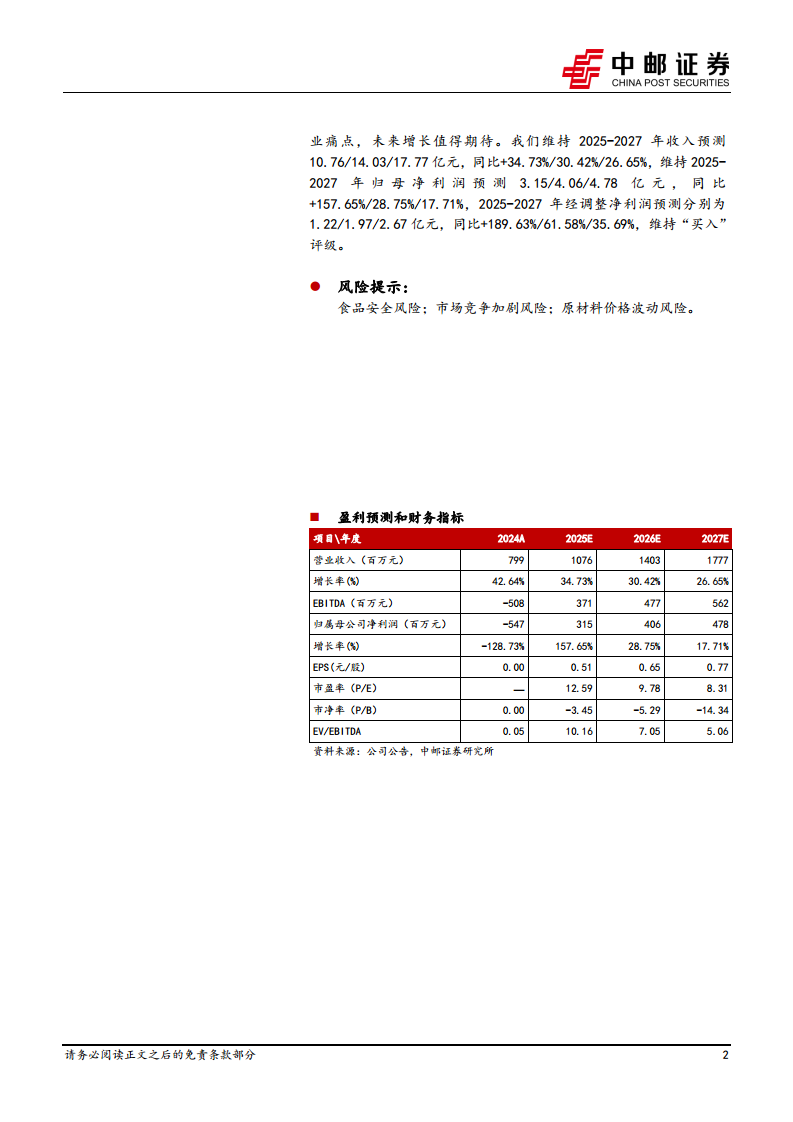

看好公司轻资产运营模式,在供应链、数智化、品牌口碑及标准化管理的竞争优势下,规模与市占率持续提升,净利率改善。维持2025-2027年收入预测10.76/14.03/17.77亿元,同比+34.73%/30.42%/26.65%;归母净利润预测3.15/4.06/4.78亿元,同比+157.65%/28.75%/17.71%;经调整净利润预测1.22/1.97/2.67亿元,同比+189.63%/61.58%/35.69%。维持“买入”评级。

风险提示

食品安全风险;市场竞争加剧风险;原材料价格波动风险。

总结

报告核心结论是:圣贝拉2025年上半年在月子中心基本盘强劲增长、海外市场顺利拓展的推动下,营业收入和经调整净利润均实现高速增长,毛利率提升和费用率优化带来盈利能力显著改善。公司轻资产运营模式、品牌积累和数智化投入为规模扩张奠定基础,高毛利的产后修复、予家、广和堂等业务具备强复购潜力,预计下半年及未来几年净利率将持续提升。基于此,维持“买入”评级,预测2025-2027年收入CAGR约30%,经调净利润CAGR约70%。主要风险包括食品安全、市场竞争及原材料价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用