中心思想

新产品驱动与国际化双轮共振,业绩增长确定性增强

本报告认为,迈普医学在2025年上半年表现出强劲的增长势头,其核心驱动力来源于两大战略支柱:一是以可吸收再生氧化纤维素和硬脑膜医用胶为代表的新产品快速放量,收入占比突破20%并实现169.66%的同比高增;二是国际市场开拓卓有成效,海外营收增速达50.96%,覆盖超100个国家与地区。财务数据验证了公司“产品迭代+渠道拓展”双轮驱动的盈利模式有效性,归母净利润同比增长46.03%,扣非净利润增速更高达66.20%。基于此,中邮证券维持“买入”评级,并给出2025-2027年归母净利润复合增长率约44%的盈利预测。

老产品基本盘稳固,新产品与海外市场提供增量弹性

报告强调,公司传统主力产品人工硬脑(脊)膜补片和颅颌面修补系统仍占据收入主体(合计73%),但增长贡献主要来自新产品线和海外市场。其中,止血产品与硬脑膜医用胶在海外市场的收入同比增长超100%,表明公司已成功将国内临床优势转化为国际市场竞争力。这一结构性变化不仅分散了单一品种的带量采购政策风险,也为未来三年收入复合增速超30%的预测提供了数据支撑。

主要内容

业绩简评:营收与利润双位数增长,Q2延续高景气

2025年H1公司实现营业收入1.58亿元,同比增长29.28%;归母净利润0.47亿元,同比增长46.03%;扣非归母净利润0.46亿元,同比增长66.20%。其中,2025年Q2单季营收0.84亿元,同比增长29.66%;归母净利润0.23亿元,同比增长32.62%;扣非净利润0.23亿元,同比增长47.86%。从季度数据看,公司营收和利润增速保持同步,扣非净利润增速显著高于利润总额增速,反映出主营业务盈利能力改善。

25年H1经营分析:新产品收入占比突破20%,国际市场销量强劲

产品结构优化,可吸收再生氧化纤维素与硬脑膜医用胶快速增长

报告期内,公司人工硬脑(脊)膜补片、颅颌面修补及固定系统、新产品(可吸收再生氧化纤维素止血和硬脑膜医用胶)收入占比分别为45%、28%和24%,较2024年(占比56%、29%、13%)发生显著变化。新产品合计实现销售收入3832万元,同比增长169.66%,成为收入增长的第一驱动力。

国际市场增速超50%,止血及医用胶产品同比翻倍

2025年H1公司国外营收3810万元,同比增长50.96%。其中,止血产品、硬脑膜医用胶等产品海外收入增幅超过100%。目前产品已覆盖全球超100个国家和地区,国际化战略进入收获期。

适应症拓展与认证突破,夯实竞争壁垒

2025年1月,“可吸收再生氧化纤维素”止血产品完成拓展适应症注册变更,有望提升止血材料市场渗透率并与进口品牌竞争。2025年3月,硬脑膜医用胶产品获得欧盟MDR认证,符合最新医疗器械法规要求,可在相关海外市场合法销售;同时,该产品拓展适应症的研发工作同步推进。

盈利预测:未来三年归母净利润CAGR约44%,PEG逐步进入合理区间

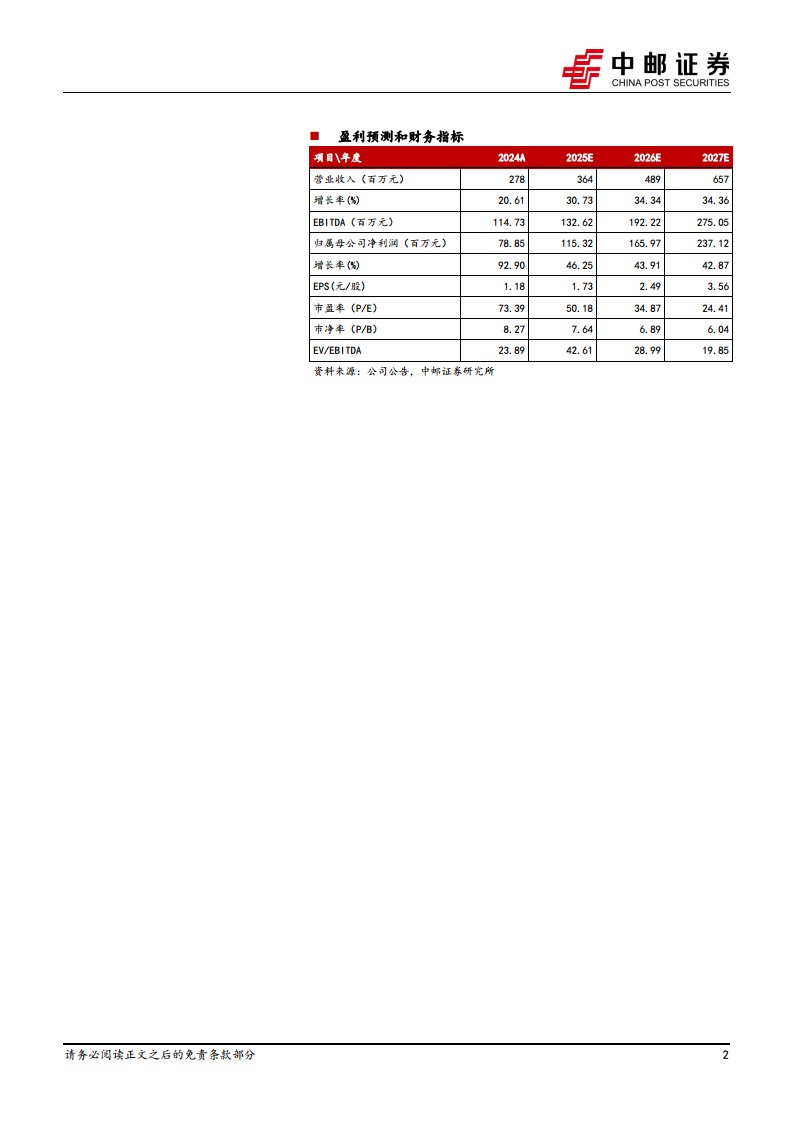

报告预计公司2025-2027年收入分别为3.64/4.89/6.57亿元,同比增速30.7%/34.3%/34.4%;归母净利润分别为1.15/1.66/2.37亿元,同比增速46.3%/43.9%/42.9%。对应PE分别为50/35/24倍,PEG分别为1.09/0.79/0.57。预测假设基于新产品渗透率提升、国际市场持续扩张以及费用率控制。财务数据显示,公司2024年毛利率79.3%,净利率28.3%,ROE 11.3%;预计2027年净利率将提升至36.1%,ROE达24.8%,盈利能力呈上升趋势。

风险提示:政策与销售放量不确定性

报告提示两大主要风险:带量采购政策的不确定因素可能导致产品价格承压;产品销售放量不及预期,尤其是新产品临床推广和海外注册进度可能低于模型假设。

总结

本报告通过对迈普医学2025年半年度财务数据和经营动态的深入分析,得出以下结论:公司已从单一依靠神经外科修补耗材的传统模式,成功转型为“老产品稳健+新产品高增+海外扩张”的复合增长格局。2025年H1核心量化指标——营收增速29.28%、归母净利润增速46.03%、新产品收入占比突破20%、海外营收增速50.96%——共同验证了产品升级和国际化战略的有效性。中邮证券基于这一逻辑给出2025-2027年归母净利润CAGR约44%的盈利预测,并维持“买入”评级。投资者需持续关注带量采购政策演进以及新产品海外注册与放量节奏对业绩兑现的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用