中心思想

业绩稳健增长,核心业务表现分化

- 2025年上半年公司营业额达40亿元(同比+10.8%),药品销售收入46.7亿元(+8.9%),期间溢利9.3亿元(+3.1%),整体业绩符合市场预期。

- 从细分业务看,皮肤健康线(收入5亿元,+104.3%)和眼科疾病线(收入3.6亿元,+17.7%)增长强劲,成为主要驱动;心脑血管线(收入15.4亿元,+1.4%)与消化/自免线(收入14.1亿元,+4.9%)增速平稳,其他业务收入略有下滑(-1.9%)。

创新转型加速,皮肤健康分拆独立上市

- 公司创新药阵容持续壮大,5款创新药已在中国获批并商业化(维福瑞、美泰彤、莱芙兰、益路取、维图可),2款处于NDA评审(德昔度司他片、磷酸芦可替尼乳膏),约10个RCT临床试验及20项自主研发项目在推进中,后续重磅产品储备丰富。

- 皮肤健康子公司德镁医药拟通过介绍上市及实物分派的方式分拆于联交所独立上市。德镁医药已布局3款已上市产品、4款临床阶段管线及皮肤学级护肤品系列,分拆有助于聚焦皮肤健康领域、释放子公司价值。

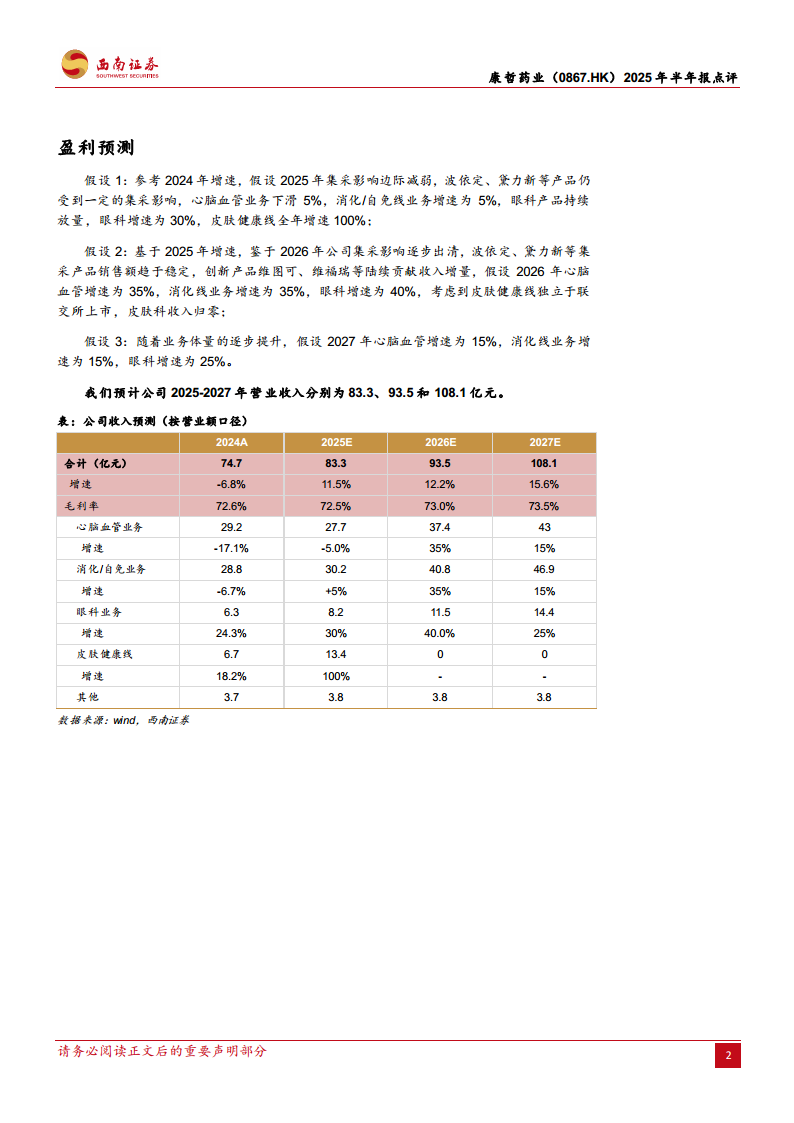

- 公司预计2025-2027年营业收入分别为83.3、93.5、108.1亿元,创新转型逐步迈入收获期。

主要内容

投资要点

- 事件概述:公司披露2025年半年报,营业额40亿元(+10.8%),药品销售收入46.7亿元(+8.9%),期间溢利9.3亿元(+3.1%),业绩符合预期。

- 皮肤健康与眼科增长:2025年上半年,皮肤健康线收入5亿元(+104.3%),眼科疾病线收入3.6亿元(+17.7%),增长显著;心脑血管线收入15.4亿元(+1.4%),消化/自免线收入14.1亿元(+4.9%),其他产品收入2亿元(-1.9%)。

- 创新研发突破:公司创新药阵营持续丰富,5款已商业化,2款在NDA评审,约10个项目处于注册性RCT阶段,约20项自主研发项目推进中。拟上市重磅产品包括芦可替尼乳膏、德昔度司他片、ZUNVEYL、Y-3注射液、ABP-671、povorcitinib、MG-K10等。

- 皮肤健康业务分拆:德镁医药(专注皮肤健康)拟通过介绍上市及实物分派分拆于联交所独立上市。该子公司已上市益路取、喜辽妥、安束喜等产品,临床管线含芦可替尼乳膏、MG-K10、povorcitinib、CMS-D001,并推出禾零舒缓系列与喜辽妥壬二酸祛痘系列护肤品。

- 盈利预测概览:预计2025-2027年营业收入分别为83.3、93.5、108.1亿元。

- 风险提示:主要风险包括研发及商业化不及预期、市场竞争加剧、药品降价及医药行业政策变化。

盈利预测

- 假设1(2025年):心脑血管业务受集采影响下滑5%,消化/自免线增速5%,眼科增速30%,皮肤健康线全年增速100%。

- 假设2(2026年):集采影响逐步出清,心脑血管增速35%,消化/自免线增速35%,眼科增速40%;因皮肤健康线分拆上市,皮肤科收入归零。

- 假设3(2027年):心脑血管增速15%,消化/自免线增速15%,眼科增速25%。

- 收入预测表:基于上述假设,2025-2027年营业额分别为83.3、93.5、108.1亿元;毛利率分别为72.5%、73.0%、73.5%;各业务线收入增速按假设设定。

附:财务报表

- 资产负债表:2024年资产总计180.5亿元,2025-2027年预计增至191.2、211.3、235.7亿元;负债合计从16.4亿元降至2025年的10.7亿元后逐步回升;归属于母公司股东权益由163.1亿元增至221.6亿元。

- 利润表:2024年营业额74.7亿元,2025-2027年预计增长11.5%/12.3%/15.6%;归属母公司净利润2024年16.2亿元,预计2025-2027年分别为16.6、19.1、22.9亿元;毛利率维持在72.6%-73.0%区间。

- 现金流量表:经营性现金净流量2024年12.7亿元,预计2025-2027年分别为20.8、19.3、21.9亿元;投资性现金净流量持续为负但绝对值较小;筹资性现金净流量由负转正。

- 财务分析指标:2024年ROE为9.93%,预计2025-2027年逐步升至10.32%;PE从18.42倍降至13.05倍;EBITDA增长率由负转正。

总结

整体业绩符合预期,创新管线进入收获期

康哲药业2025年上半年业绩稳健增长,皮肤健康与眼科业务成为核心增量引擎,创新药商业化与管线推进顺利,研发投入持续转化为产品储备。公司盈利预测显示未来三年营收和利润将稳步提升,集采影响逐步消化,新产品贡献增量。

分拆上市释放价值,未来增长可期

皮肤健康业务分拆独立上市的战略举措有助于聚焦细分领域、优化资源配置,同时德镁医药已具备产品矩阵和临床管线,有望提升整体估值。公司创新转型进入收获阶段,多款重磅品种有望陆续上市,为长期增长奠定基础。

微信扫一扫-立即使用

微信扫一扫-立即使用