中心思想

短期业绩承压,但管线拓展与技术革新构建长期价值

和黄医药2025年上半年收入2.8亿美元,肿瘤/免疫业务综合收入1.4亿美元,其中呋喹替尼海外收入4310万美元、中国收入3360万美元。由于竞争加剧(仿制药、生物类似药、联合疗法进入相关领域),三款核心产品(呋喹替尼、索凡替尼、赛沃替尼)国内收入均出现下滑,公司下调2025年肿瘤业务收入指引至2.7亿-3.5亿美元(此前为3.5-4.5亿美元)。

适应症横向拓展与ATTC技术平台是未来增长双引擎

赛沃替尼新增MET扩增NSCLC二线适应症(2025年6月获批),呋喹替尼二线肾细胞癌NDA获受理,索凡替尼胰腺癌Ⅲ期研究预计2025年下半年读出数据。新一代ATTC技术(抗体靶向偶联药物)采用靶向小分子代替毒素载荷,具备联合化疗/靶向药的潜力、优化治疗窗口、降低脱靶毒性,全球首个临床试验拟于2025年底启动,有望成为长期差异化竞争力。

盈利预测反映收入恢复性增长,但需关注竞争风险与研发不确定性

预计2025-2027年营业收入分别为6.09亿、6.69亿、8.19亿美元,肿瘤/免疫板块收入分别为3.29亿、3.89亿、5.39亿美元。核心假设包括呋喹替尼海外渗透率逐步提升(美国2025-2027年8.3%/10.3%/11.3%)、赛沃替尼新适应症放量(2027年MET扩增NSCLC渗透率12%)等。主要风险:研发不及预期、商业化不及预期、市场竞争加剧、药品降价。

主要内容

投资要点

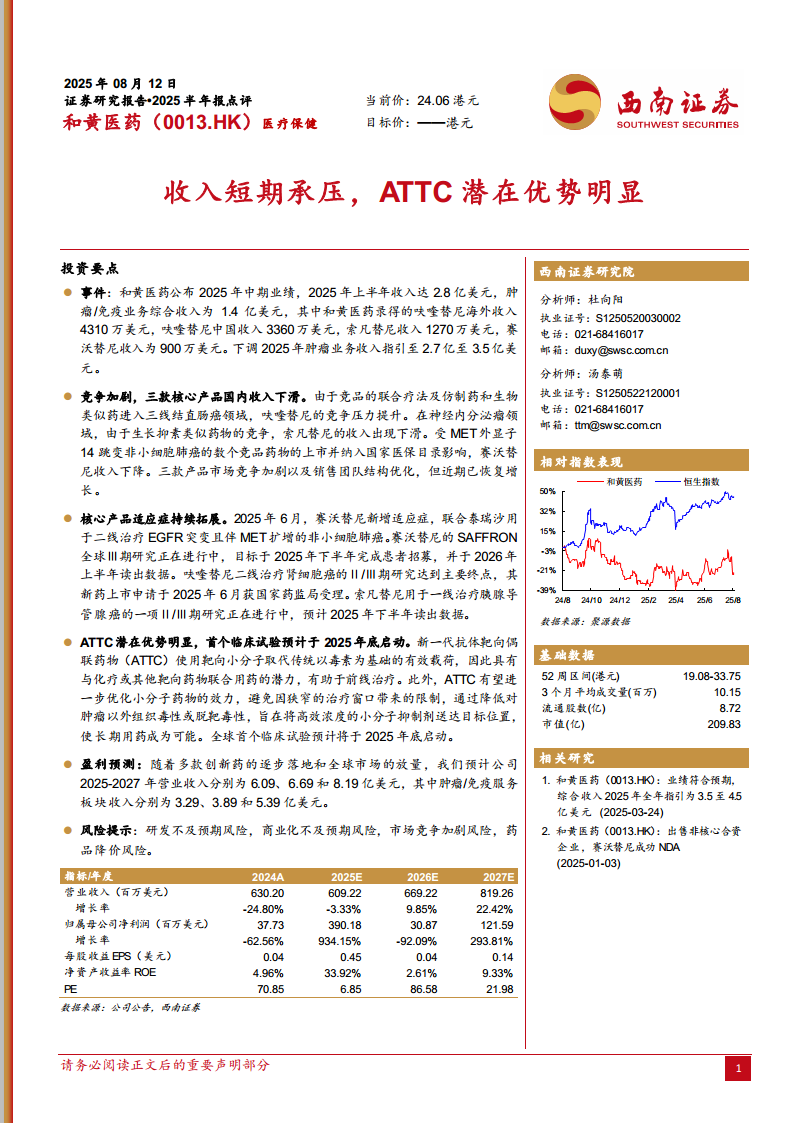

事件:2025年中期业绩公布,收入承压

公司2025年上半年收入2.8亿美元,肿瘤/免疫业务综合收入1.4亿美元。呋喹替尼海外收入4310万美元,中国收入3360万美元;索凡替尼收入1270万美元;赛沃替尼收入900万美元。下调2025年肿瘤业务收入指引至2.7亿-3.5亿美元。

竞争加剧,三款核心产品国内收入下滑

- 呋喹替尼:竞品联合疗法及仿制药/生物类似药进入三线结直肠癌领域,竞争压力提升。

- 索凡替尼:受生长抑素类似药物竞争影响,收入下滑。

- 赛沃替尼:MET14跳跃突变NSCLC领域数个竞品上市并纳入国家医保,收入下降。公司已优化销售团队结构,近期恢复增长。

核心产品适应症持续拓展

- 赛沃替尼:2025年6月新增适应症(联合泰瑞沙二线治疗EGFR突变伴MET扩增NSCLC);SAFFRON全球Ⅲ期研究拟于2025年下半年完成患者招募,2026年上半年读出数据。

- 呋喹替尼:二线治疗肾细胞癌Ⅱ/Ⅲ期研究达主要终点,NDA于2025年6月获NMPA受理。

- 索凡替尼:一线治疗胰腺导管腺癌Ⅱ/Ⅲ期研究预计2025年下半年读出数据。

ATTC潜在优势明显,首个临床试验预计2025年底启动

新一代抗体靶向偶联药物(ATTC)采用靶向小分子取代传统毒素载荷,具备以下优势:

- 与化疗或其他靶向药物联合用药潜力,有助于前线治疗;

- 优化小分子药物效力,避免狭窄治疗窗口限制;

- 降低对肿瘤以外组织毒性或脱靶毒性,使长期用药成为可能。

全球首个临床试验预计2025年底启动。

盈利预测与风险提示

- 盈利预测:预计2025-2027年营业收入6.09亿/6.69亿/8.19亿美元,肿瘤/免疫板块收入3.29亿/3.89亿/5.39亿美元。

- 风险提示:研发不及预期、商业化不及预期、市场竞争加剧、药品降价风险。

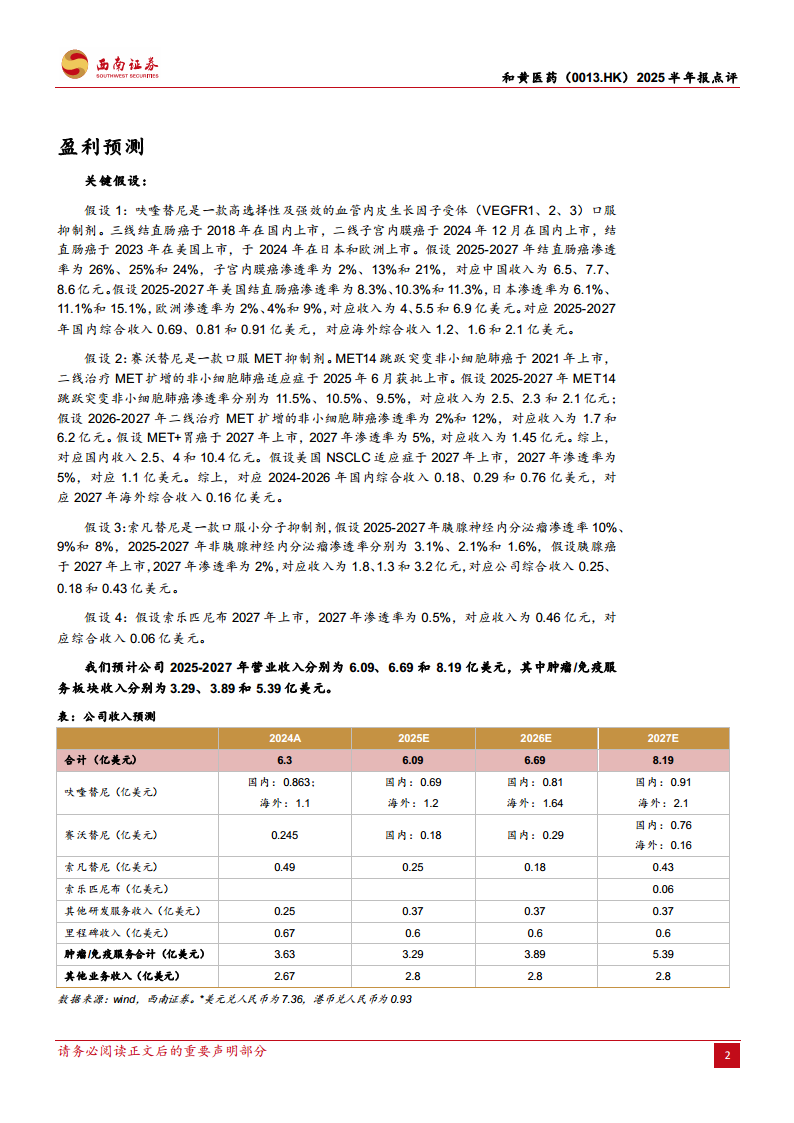

盈利预测

关键假设

- 假设1(呋喹替尼):2025-2027年中国结直肠癌渗透率26%/25%/24%,子宫内膜癌渗透率2%/13%/21%;美国结直肠癌渗透率8.3%/10.3%/11.3%,日本6.1%/11.1%/15.1%,欧洲2%/4%/9%。对应中国收入0.69亿/0.81亿/0.91亿美元,海外收入1.2亿/1.64亿/2.1亿美元。

- 假设2(赛沃替尼):MET14跳跃突变NSCLC渗透率11.5%/10.5%/9.5%;二线MET扩增NSCLC渗透率2026-2027年2%/12%;MET+胃癌2027年上市渗透率5%。对应国内收入0.18亿/0.29亿/0.76亿美元,2027年海外收入0.16亿美元。

- 假设3(索凡替尼):胰腺NET渗透率10%/9%/8%,非胰腺NET渗透率3.1%/2.1%/1.6%;胰腺癌2027年上市渗透率2%。对应综合收入0.25亿/0.18亿/0.43亿美元。

- 假设4(索乐匹尼布):2027年上市渗透率0.5%,综合收入0.06亿美元。

收入预测汇总

2025-2027年公司总收入6.09亿/6.69亿/8.19亿美元,其中肿瘤/免疫服务板块3.29亿/3.89亿/5.39亿美元。主要增长来自呋喹替尼海外放量(2027年2.1亿美元)及赛沃替尼新适应症贡献(2027年国内0.76亿美元+海外0.16亿美元)。

附:财务报表(简要)

- 资产负债表:2024-2027年总资产从12.74亿增至19.04亿美元,货币资金因2025年预计增加至7.18亿美元(2025E),权益合计从7.72亿增至13.17亿美元。

- 利润表:营业收入2024年6.30亿美元,2025E下降至6.09亿美元,2027E恢复至8.19亿美元;归母净利润2025E大幅增至3.90亿美元(主要来自其他非经营损益4.77亿美元),2026E回落至0.31亿美元,2027E回升至1.22亿美元。

- 现金流量表:经营性现金净流量2024年0.005亿美元,2025E预计2.08亿美元,投资性现金净流量2025E预计3.82亿美元(推测来自资产出售或投资收益)。

- 财务分析指标:毛利率从2024年44.64%提升至2027年56.00%;净利率2025E因非经常性损益达64.33%,2027E回落至14.91%;ROE 2025E 33.92%,2027E 9.33%。

总结

和黄医药2025年上半年业绩表现低于预期,收入2.8亿美元,核心产品国内销售受竞争加剧拖累下滑,公司下调全年肿瘤业务收入指引。然而,多项适应症拓展取得积极进展:赛沃替尼新增MET扩增NSCLC适应症获批,呋喹替尼肾细胞癌NDA获受理,索凡替尼胰腺癌研究即将读出数据,有望驱动2026-2027年收入恢复增长。更值得关注的是ATTC技术平台,其以靶向小分子替代毒素载荷的设计,具备联合用药潜力、更优治疗窗口和更低毒性,首个临床试验拟于2025年底启动,或成为公司中长期差异化竞争力的核心。盈利预测显示2025-2027年收入复合增长率约15%,但需警惕研发失败、商业化不及预期及竞争加剧风险。当前股价对应2025E PE约6.85倍,估值处于较低水平,但短期业绩压力与长期管线价值并存。

微信扫一扫-立即使用

微信扫一扫-立即使用