中心思想

海外市场高速扩张,驱动业绩稳健增长

- 2025H1公司实现营收7.61亿元(同比+10.83%),归母净利润1.15亿元(同比+8.35%),Q2单季归母净利润同比增幅扩大至16.65%,盈利韧性凸显。

- 海外业务营收1.87亿元,同比增速达67.30%,显著高于整体营收增速,国际化布局初见成效,产品注册覆盖印尼、秘鲁、墨西哥等重点市场。

血透核心业务与产能扩张协同,巩固成长逻辑

- 血液净化类产品营收6.26亿元,占比82.23%,同比增长19.73%,集采政策推动国内份额提升,透析器、透析粉及管路出口订单快速增长。

- 公司拟发行可转债不超过5.3亿元,用于血液透析膜、透析器改扩建及透析管路生产线建设,强化国产替代与全球需求承接能力。

主要内容

事件

公司发布2025年半年报,显示上半年营业收入7.61亿元,同比增长10.83%;归母净利润1.15亿元,同比增长8.35%;扣非净利润1.03亿元,同比增长9.26%。第二季度营收4.00亿元(同比+12.65%),归母净利润0.61亿元(同比+16.65%),业绩增速环比提升。

点评

海外市场持续高增长,2025H1增速约67%

2025年上半年海外业务实现营收1.87亿元,同比增长67.30%,增速远超总收入。公司已完成印尼、秘鲁、墨西哥等国家产品注册,加速推进土耳其、越南、巴西市场认证,通过搭建全球自主持证体系强化国际竞争力。

血透核心业务保持高速增长,2025H1年增速约20%

血液净化类产品营收6.26亿元,占总收入82.23%,同比增长19.73%。国内外市场开拓成效显著:国内借助集采政策实现覆盖区域扩张、份额提升;国外透析器、透析粉及管路出口快速增长,透析设备出口订单大幅增加。给药器具类营收同比下降15.06%,心胸外科类营收同比微增0.74%。

拟发可转债5.3亿元,持续产能扩张

公司拟发行可转债不超过5.3亿元,用于年产1000万束血液透析膜及1000万支透析器改扩建项目、年产3000万套透析管路生产线项目、辐照灭菌生产线改造及补充流动资金,以增强研发生产实力,把握医疗器械国产替代机遇。

投资建议

预计2025-2027年公司营收分别为17.42亿元、20.38亿元、23.92亿元,同比增速16.1%/17.0%/17.4%;归母净利润分别2.75亿元、3.35亿元、4.01亿元,同比增速21.0%/21.9%/19.5%。对应2025-2027年PE分别为17x、14x、12x。基于血透行业进口替代空间充足、行业增长稳健及海外市场拓展顺利,维持“买入”评级。

风险提示

公司血透设备海外市场销售不及预期风险

海外市场拓展存在政策、竞争及渠道等不确定性,若产品销售未达预期,将影响整体业绩。

公司产能利用不足风险

产能扩张项目若未能有效消化,可能导致固定成本上升及盈利能力下降。

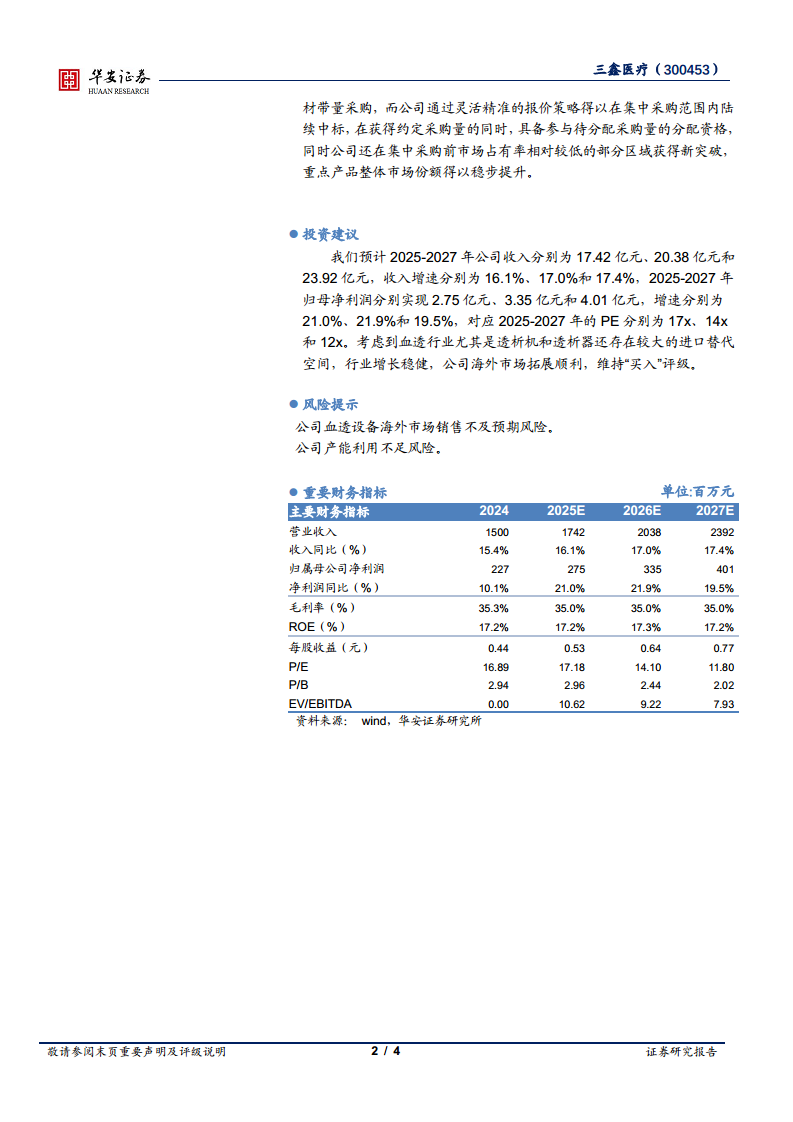

重要财务指标

(此处为2024年实际及2025-2027年预测财务指标表格,包括营业收入、净利润、毛利率、ROE、每股收益等关键数据)

总结

- 公司2025年上半年业绩稳健增长,归母净利润同比增8.35%,Q2增速提升至16.65%,盈利能力保持稳定。

- 海外业务为最大亮点,同比增速67.30%,国际化布局加速,产品注册覆盖多个新兴市场。

- 血透核心业务维持近20%增长,集采政策助力国内份额提升,透析耗材及设备出口表现强劲。

- 拟发行可转债5.3亿元用于产能扩张,为国产替代和全球需求增长提供产能保障。

- 投资建议维持“买入”,预计2025-2027年归母净利润年均复合增速约20.8%,当前估值具备安全边际。

微信扫一扫-立即使用

微信扫一扫-立即使用