中心思想

业绩稳健增长,盈利能力持续优化

国邦医药2025年上半年实现营收30.26亿元,同比增长4.63%;归母净利润4.56亿元,同比增长12.60%。利润增速显著高于收入增速,毛利率提升带动净利率同比增加1.07个百分点至15.07%,表明公司成本控制与运营效率持续改善,盈利质量稳步提高。

双轮驱动与全球化布局构筑长期成长壁垒

公司医药与动保业务协同发展,核心产品氟苯尼考出货量突破2000吨,盐酸多西环素获欧盟CEP证书,销售范围拓展至50个国家。全球化渠道覆盖117个国家和地区,与5000余家客户合作,并通过EDQM注册18个CEP、FDA认证7个产品,高壁垒认证强化市场竞争力,为未来增长提供坚实支撑。

主要内容

业绩总结:营收与利润双增,盈利能力提升

2025年上半年,公司实现营业收入30.26亿元,同比增长4.63%;归母净利润4.56亿元,同比增长12.60%;扣非归母净利润4.36亿元,同比增长10.33%。营业成本增速(4.26%)低于营收增速,带动毛利率同比改善,净利率提升1.07个百分点至15.07%,显示公司盈利弹性增强。

双轮驱动:医药与动保业务协同发展

- 医药原料药:作为优势板块,经营地位持续稳固,横向多品种复制与纵向产业链延伸战略成效显著,目前拥有13个销售收入过亿的产品。

- 动保业务:规模优势凸显,核心产品市占率提升:上半年氟苯尼考出货量突破2000吨,市占率持续攀升;盐酸多西环素获批欧盟CEP证书,销售范围拓展至50个国家,客户超200家,产销两旺。

全球化布局:渠道与认证优势强化市场竞争力

公司产品销往全球117个国家和地区,与全球5000余家客户和供应商建立合作关系。国际认证构筑高壁垒:在欧洲药品质量管理局(EDQM)注册获批18个产品CEP证书,通过美国FDA认证产品7个,产品质量获国际市场高度认可。公司积极布局植保、食药同源等新领域,拓展成长空间。

研发投入:技术创新驱动未来增长

2025年上半年研发投入0.97亿元,同比增长4.80%。公司拥有500余名研发技术人员,依托研究院、院士工作站等平台,累计获得授权专利216项(其中发明专利207项),研发培育中的产品超过60个,为中长期发展储备充足动能。

盈利预测与风险提示

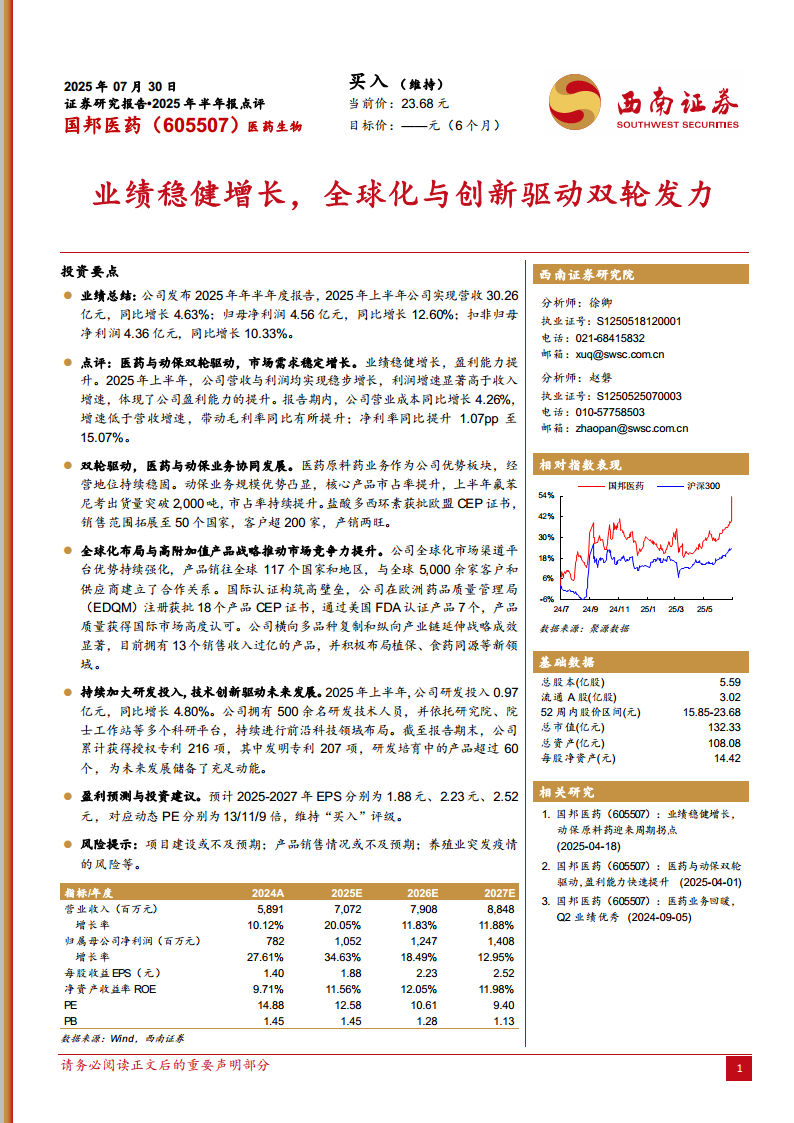

- 盈利预测:预计2025-2027年EPS分别为1.88元、2.23元、2.52元,对应PE分别为13倍、11倍、9倍,维持“买入”评级。

- 风险提示:项目建设或不及预期;产品销售情况或不及预期;养殖业突发疫情的风险。

总结

国邦医药2025年上半年业绩稳健增长,利润增速跑赢收入,毛利率与净利率双重提升,体现盈利能力优化。医药原料药与动保业务双轮驱动,核心产品市占率提高,全球化渠道及国际认证构筑高壁垒,研发投入持续加码,前瞻布局新领域。预计未来三年归母净利润复合增速约22%,当前估值处于历史低位,维持“买入”评级。需关注项目建设、销售及养殖业疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用