中心思想

棉籽业务扭亏为盈,释放短期业绩弹性

2025年上半年,晨光生物受益于棉籽蛋白价格上涨及敞口管理优化,棉籽业务实现盈利修复。根据业绩预告,25H1归母净利润同比增幅达102.3%至132.4%,其中25Q2单季归母净利润同比增幅达51.1%至100.1%,扣非净利润增幅更高,显示棉籽加工环节利润锁定效果显著,成为上半年业绩反转的核心驱动力。

植提业务景气向上,天然色素需求打开长期空间

公司植物提取业务维持“价稳量增”趋势,多产品处于价格周期底部,产能出清后补库存周期启动。25Q2以来,FDA计划推动天然色素替代合成色素,雀巢、卡夫亨氏等全球食品巨头已跟进,辣椒红、叶黄素等天然色素需求有望加速释放。公司作为行业龙头,技术壁垒和规模优势稳固,预计植提业务毛利率将稳中有升,长期成长性明确。

主要内容

投资要点

本节提炼三大核心内容:事件:25H1预计营收34.6-37.6亿元(同比-0.9%至+7.7%),归母净利润2.0-2.3亿元(同比+102.3%至+132.4%),扣非净利润1.7-2.0亿元(同比+117.4%至+154.9%)。棉籽触底反弹,植提业务向好:25Q2营收17.4-20.4亿元,归母净利润0.9-1.2亿元,扣非净利润同比增幅147.5%至242.6%;棉籽蛋白价格上涨驱动盈利修复,植提产品量增价稳。短期与中长期展望:短期棉籽业务持续扭亏,全年盈利改善趋势确定;中长期植提业务景气向上,公司已完成库存储备,价格改善将释放额外业绩弹性;天然色素因FDA政策利好,发展空间打开。

盈利预测与投资建议

基于上游原材料价格低位及公司份额提升策略,预计2025-2027年归母净利润分别为3.6/4.8/6.3亿元,对应EPS为0.75/1.00/1.31元。采用2025年22倍PE估值,目标价16.50元,维持“买入”评级。关键假设包括:天然色素类产品营收增速5%/10%/8%,毛利率17.5%/18.5%/20%;棉籽类营收增速3%/2.5%/2%,毛利率3%/4%/5%;其他产品营收增速30%/25%/20%,毛利率20%。

风险提示

需关注以下风险:宏观经济波动可能影响终端消费需求;市场需求低迷导致公司产品价格或销量不及预期;原材料价格波动可能冲击棉籽业务毛利率,尤其注意棉籽蛋白价格回落的潜在不利影响。

盈利预测与估值

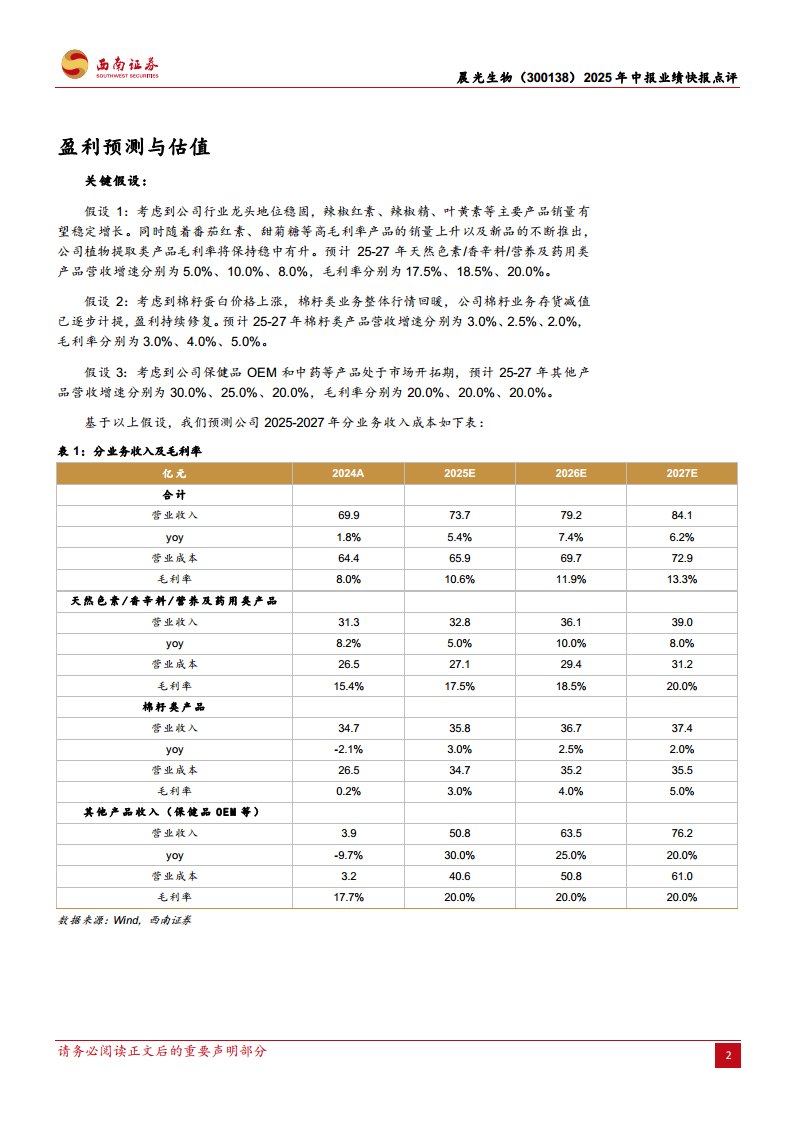

关键假设:天然色素/香辛料/营养及药用类产品2025-2027年营收增速5.0%/10.0%/8.0%,毛利率由15.4%逐步提升至20.0%;棉籽类产品营收增速3.0%/2.5%/2.0%,毛利率由0.2%修复至5.0%;保健品OEM等其他产品营收增速30%/25%/20%,毛利率维持20%。分业务收入预测:预计2025-2027年总营收为73.7/79.2/84.1亿元,整体毛利率从8.0%提升至13.3%,其中植提业务毛利率贡献最大,棉籽业务毛利率逐级改善。

可比公司分析

选取安琪酵母(600298.SH)和莱茵生物(002166.SZ)作为可比公司,二者业务模式、下游客户与晨光生物相似。2025年行业平均PE为21倍,晨光生物仅18倍,低于行业均值;同时公司2025年ROE预测为10.34%,显著高于2024年的2.47%,成长性突出。给予2025年22倍PE(略高于行业均值),体现龙头溢价。

财务预测与估值

根据财务模型,2025-2027年晨光生物将实现盈利大幅反转:ROE从2.47%提升至10.34%、12.68%、15.04%;PE从70倍下降至18、14、10倍。CFO净额由负转正,从2024年的-2.23亿元改善至2025年的3.05亿元,现金流健康度提高。资产负债率预计从65.04%逐步降至57.23%,财务结构优化。

总结

晨光生物2025年中期业绩预告显示,公司成功实现业绩拐点:棉籽业务因蛋白价格回升及敞口管理由亏转盈,植物提取业务在价格底部企稳且量增趋势明确,天然色素受益于全球替代政策迎来长期增量市场。预计2025-2027年归母净利润年均复合增速约80%,PE估值由70倍压缩至10倍区间,当前价值被低估。结合22倍目标PE及16.50元目标价,维持“买入”评级,建议关注棉籽盈利持续修复及植提产品价格回升的超预期机会。

微信扫一扫-立即使用

微信扫一扫-立即使用