中心思想

业绩超预期源于医药中间体与光刻胶双轮驱动

报告核心观点:飞凯材料2021年归母净利润预计同比增长50%-75%,扣非后增速达69%-100%,业绩显著超出市场预期。主要驱动力来自医药中间体业务因下游需求旺盛而销量激增,以及光刻胶(尤其是TFT正性光刻胶和负性光刻胶)规模化销售快速放量,同时液晶与半导体材料保持稳健增长,紫外固化涂料受益于5G建设恢复性增长。

多元业务共振开启新增长周期

在公司液晶单体技术延伸的基础上,医药中间体业务凭借高毛利率和柔性产线切换能力,成为利润增长的新极点;光刻胶业务受益于面板产能向国内转移和国产替代加速,形成规模化出货;紫外固化涂料向汽车、功能性薄膜等新领域拓展,进一步打开成长空间。分析师据此上调2021-2023年盈利预测,维持"增持"评级。

主要内容

业绩预告与超预期分析

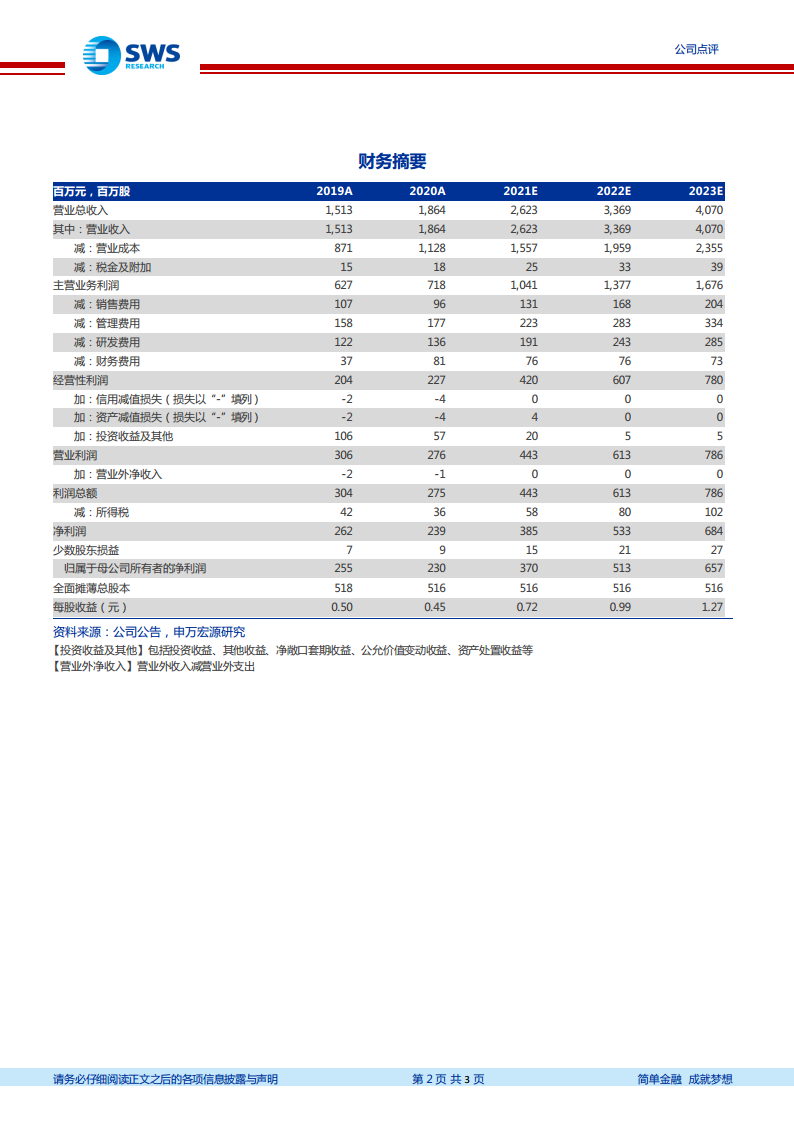

公司预计2021年归母净利润3.45-4.02亿元(YoY+50%-75%),扣非后归母净利润3.07-3.64亿元(YoY+69%-100%)。Q4单季度归母净利润中值约1.04亿元(YoY+73%, QoQ+2%),扣非后归母净利润中值1.04亿元(YoY+100%, QoQ+27%),业绩超市场预期。非经常性损益影响净利润约3852万元。

医药中间体业务表现亮眼

积极扩产有望形成新增长极

基于液晶单体等合成技术延伸出医药中间体业务,2021年上半年实现收入9908万元(YoY+43%)。下半年因下游客户需求旺盛,销量激增,营收增幅加快,且高毛利率特性拉动业绩超预期。公司拥有多种医药中间体生产能力,产线柔性可调节,能够实现不同产品间灵活切换,当前正积极扩产,该业务有望成为继显示材料、半导体材料、紫外固化涂料之后的又一增长极。

光刻胶与显示、半导体材料持续增长

光刻胶快速放量,液晶半导体材料稳健发展

公司拥有5000吨/年光刻胶产能,TFT正性光刻胶销售快速放量,负性光刻胶在2021年下半年开始规模化销售。下游面板产能向国内转移,面板光刻胶需求扩大,国产替代加速推动业务发展。液晶业务销量持续增长,市场份额提升,单晶自给率提高增强成本竞争力。半导体封装材料领域,公司提供湿制程化学品(显影液、蚀刻液、电镀液、剥离液等)以及环氧塑封料、锡球等,受益于国内半导体封装行业快速发展及进口替代加速,业务有望持续快速增长。

紫外固化涂料与新兴应用领域

下游需求恢复,新业务逐渐打开

随着国内疫情有效控制,运营商固网和5G建设正常化,紫外固化光纤涂覆材料出货量恢复性增长。5G、数据中心、物联网、智慧城市的发展支撑光纤光缆涂料龙头业务稳定发展。同时公司积极开拓紫外光固化材料在汽车、功能性薄膜等新应用领域,有望带来新增长点。

盈利预测与投资评级

基于医药中间体等业务超预期发展,上调2021-2023年归母净利润预测至3.70、5.13、6.57亿元(原值3.28、4.12、5.10亿元),对应2021-2023年PE分别为35X、25X、20X。维持"增持"评级。

风险提示

新产品市场开拓低于预期;产品价格大幅下跌。

总结

飞凯材料2021年业绩预告显示归母净利润同比增长50%-75%,扣非后增速更高达69%-100%,尤其Q4单季度扣非后净利润中值同比翻倍,业绩大幅超越市场预期。这一超预期表现主要由医药中间体业务(下游需求旺盛带动销量激增,高毛利率特征显著)和光刻胶业务(TFT正性及负性光刻胶规模化放量,受益于国产替代加速)共同驱动。与此同时,液晶材料市场份额持续提升、半导体封装材料受益于行业高速发展、紫外固化涂料在5G建设恢复背景下稳定增长并向汽车、薄膜等新领域拓展,形成多元化增长格局。分析师基于上述判断上调未来三年盈利预测,维持"增持"评级。核心风险在于新产品市场开拓不及预期及产品价格下跌。

微信扫一扫-立即使用

微信扫一扫-立即使用