中心思想

业绩超预期,一体化平台驱动持续高增长

药明康德2021年业绩预告显示,公司全年营收同比增长约38%-38.5%,归母净利润同比增长68%-70%,且Q4实现连续第7个季度环比增长,收入端超预期主要得益于订单增长与产能扩张。公司凭借“CRDMO+CTDMO”商业模式,五大业务板块协同发力,小分子药物发现、CDMO项目管线、测试产能、细胞基因治疗及国内新药研发服务均保持强劲势头,奠定了长期增长基础。基于此,公司上调盈利预测,维持“买入”评级。

多业务板块数据亮眼,产能与客户粘性持续强化

从细分业务看,化学业务全年完成超31万个化合物合成,CDMO项目中临床前及I期项目达1318个,商业化项目增至42个;测试业务实验室面积及动物房产能计划增长超50%;生物学业务超70%客户复用化学服务,协同效应显著;细胞与基因治疗CTDMO拥有4个BLA阶段项目,国内新药研发服务有1个项目进入上市申报。这些数据充分体现公司全产业链覆盖与客户深度绑定能力,为业绩持续超预期提供支撑。

主要内容

业绩概览:2021年预告超预期,环比持续增长

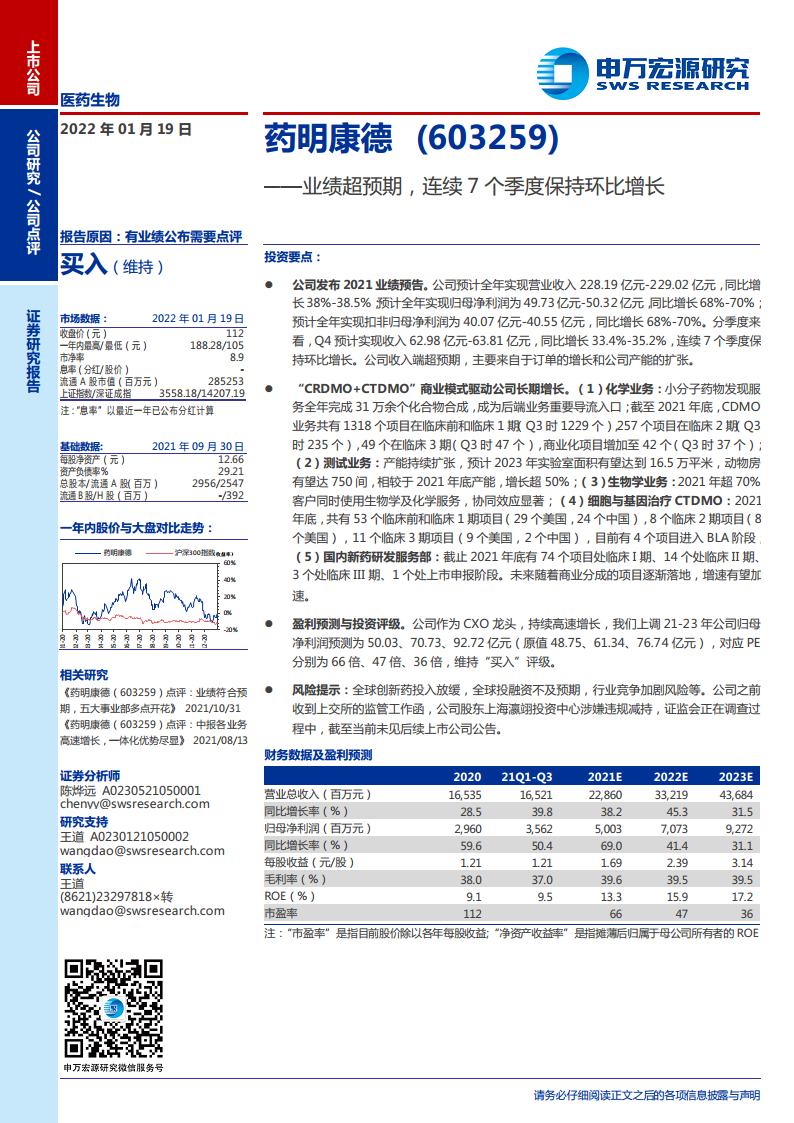

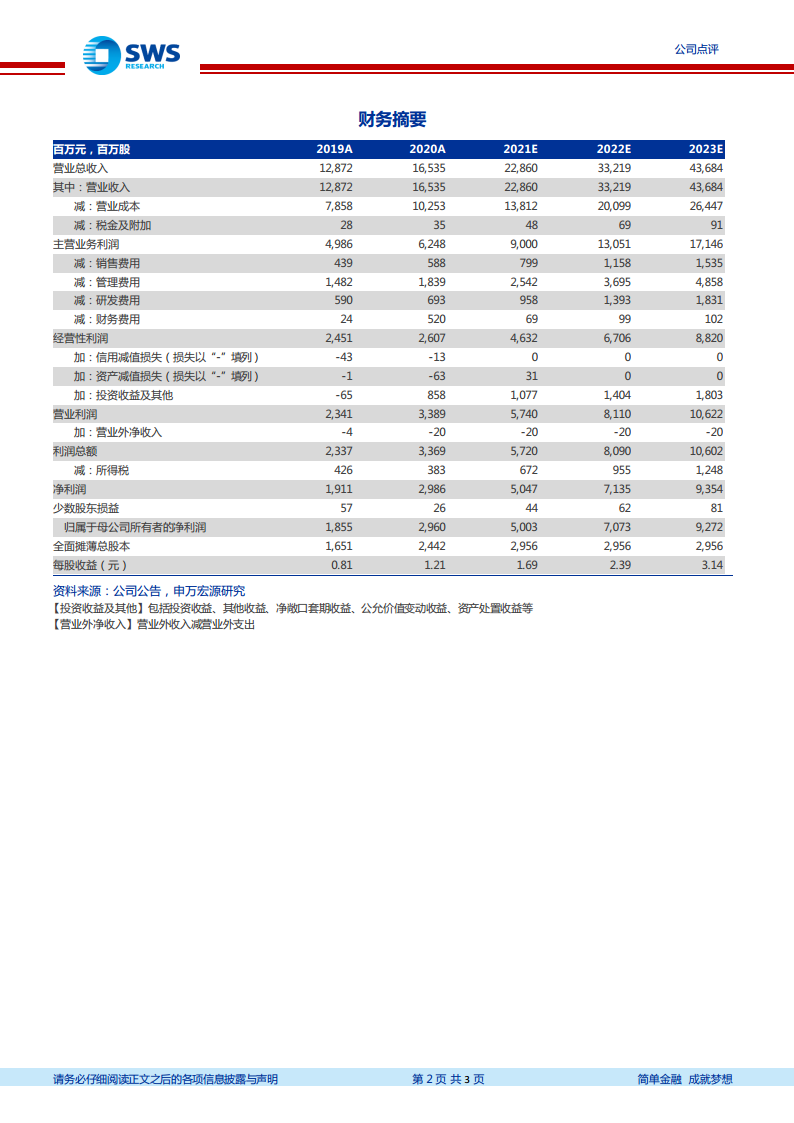

公司预计2021年实现营收228.19-229.02亿元(同比+38%~38.5%),归母净利润49.73-50.32亿元(同比+68%~70%),扣非归母净利润40.07-40.55亿元(同比+68%~70%)。分季度看,Q4预计营收62.98-63.81亿元(同比+33.4%~35.2%),连续7个季度保持环比增长。收入端超预期主因订单增长与产能扩张。公司盈利能力显著提升,归母净利润增速显著高于营收增速,体现规模效应与运营效率优化。

商业模式驱动:“CRDMO+CTDMO”五大业务全面增长

化学业务:小分子药物发现导流,CDMO项目管线丰富

全年完成31万余个化合物合成,成为后端业务重要导流入口。截至2021年底,CDMO业务中临床前及临床I期项目1318个(Q3为1229个),临床II期257个(Q3为235个),临床III期49个(Q3为47个),商业化项目增至42个(Q3为37个),项目管线持续扩充,商业化转化加速。

测试业务:产能扩张规划明确,实验室与动物房超50%增长

预计2023年实验室面积有望达到16.5万平米,动物房可达750间,较2021年底产能增长超50%。产能扩张将支撑测试业务订单承接能力,巩固行业领先地位。

生物学业务:客户协同效应显著,复用率超70%

2021年超过70%的客户同时使用生物学及化学服务,跨学科协同效应突出,有助于提升客户粘性与单客价值,形成生态闭环。

细胞与基因治疗CTDMO:项目梯队完善,BLA阶段取得突破

2021年底共有53个临床前及临床I期项目(美国29个、中国24个)、8个临床II期项目(美国8个)、11个临床III期项目(美国9个、中国2个),4个项目进入BLA阶段。全球化布局持续推进,为未来商业化收入奠定基础。

国内新药研发服务部:研发管线丰富,未来分成收益可期

截至2021年底有74个项目处于临床I期、14个处于临床II期、3个处于临床III期、1个处于上市申报阶段。随着项目推进至商业化阶段,公司有望获得销售分成,增速有望加速。

盈利预测与投资评级:上调盈利预测,维持“买入”评级

基于业绩超预期及商业模式增长前景,公司上调21-23年归母净利润预测至50.03、70.73、92.72亿元(原值48.75、61.34、76.74亿元),对应PE分别为66倍、47倍、36倍。盈利预测上调幅度显著,体现对公司增长确定性的信心。

风险提示:外部环境与监管事项需关注

主要风险包括:全球创新药投入放缓、全球投融资不及预期、行业竞争加剧风险。此外,公司曾收到上交所监管工作函,股东上海瀛翊投资中心涉嫌违规减持,证监会正在调查过程中,需关注后续进展。尽管存在上述风险,但公司基本面向好态势明确。

总结

本报告指出药明康德2021年业绩预告超预期,连续7个季度实现环比增长,营收与利润增速均表现强劲。公司通过“CRDMO+CTDMO”商业模式,在化学、测试、生物学、细胞与基因治疗、国内新药研发五大业务领域全面发力,项目数量与产能持续扩张,客户协同效应显著。基于此,公司上调未来三年盈利预测,维持“买入”评级。同时需关注行业政策变动、投融资环境及监管调查等潜在风险。总体来看,公司作为CXO龙头企业,一体化优势与成长确定性突出。

微信扫一扫-立即使用

微信扫一扫-立即使用