中心思想

医药板块短期承压,政策定调中长期发展

本报告核心观点认为,当前医药板块受集采预期及市场情绪影响,整体估值回落至历史低位(PE 24.24倍),短期超跌反弹机会值得关注。同时,“十四五”医药工业规划明确了8%以上的年均营收增速目标及10%以上的研发投入增长要求,为行业提供了中长期确定性增长指引,创新驱动型企业将受益于政策加码。

集采悲观情绪释放,关注年报及一季报窗口

报告强调,前期集采事件导致部分个股大幅下跌,但应理性看待降价对龙头企业的实际影响。春节后市场进入年报及一季报披露期,业绩确定性较强的公司(如迈瑞医疗、药明康德、司太立等)有望迎来估值修复,建议关注超跌反弹机会。

主要内容

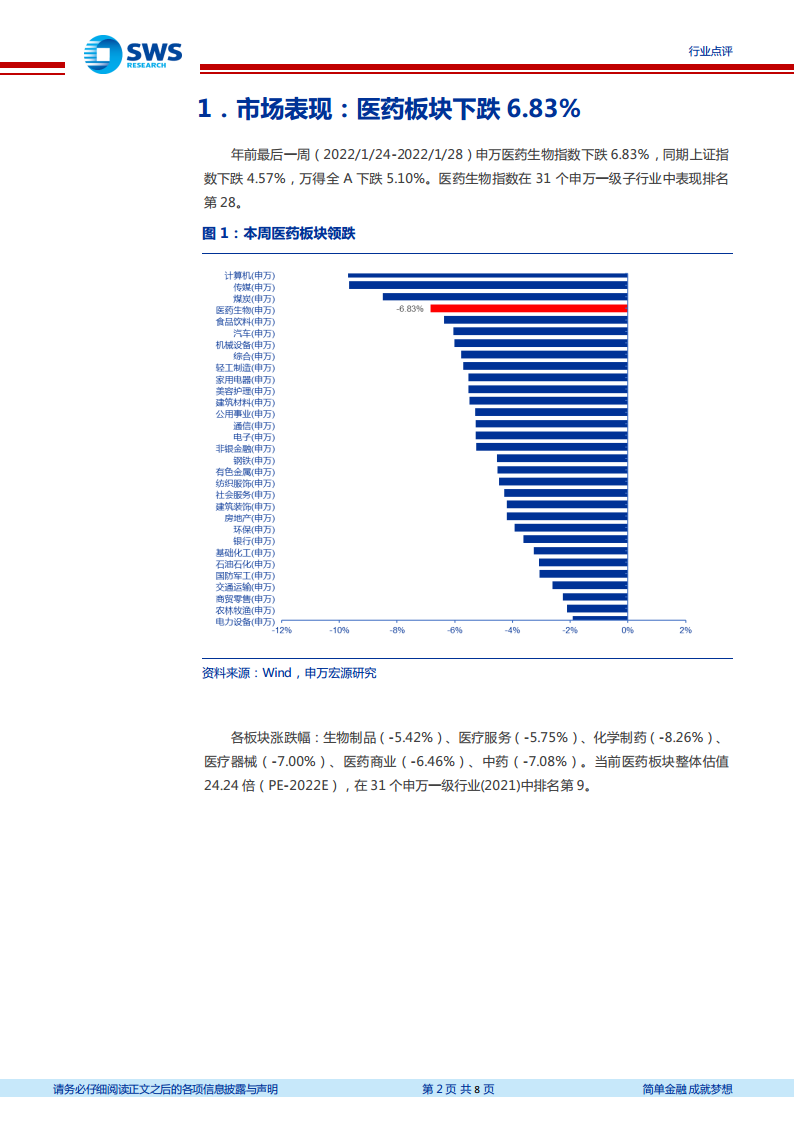

1. 市场表现:医药板块下跌6.83%,估值回落至历史低位

- 指数表现:上周(2022/1/24-2022/1/28)申万医药生物指数下跌6.83%,跑输上证指数(-4.57%)及万得全A(-5.10%),在31个申万一级行业中排名第28位。

- 子板块表现:各板块全线下跌,生物制品(-5.42%)和医疗服务(-5.75%)跌幅相对较小,化学制药(-8.26%)和中药(-7.08%)跌幅居前。当前医药板块整体PE(2022E)为24.24倍,在申万一级行业中排名第9,处于历史较低分位。

2. 新冠疫情跟踪:海外日新增维持高位,国内局部疫情趋缓

- 国内疫情:春节期间(2022/1/31-2022/2/5)国内累计报告本土病例267例(环比下降25%),截至2月6日12时,全国共有6个高风险地区(北京、浙江、天津)和57个中风险地区。

- 海外疫情:期间海外新增确诊病例约1870万人,日均新增约312万人;欧洲多国(英、丹、荷等)宣布解除大部分防疫限制,但新增病例仍处高位。

3. 《“十四五”医药工业发展规划》发布:明确增长目标与创新主线

- 核心目标:到2025年,营业收入和利润总额年均增速保持在8%以上;增加值占全部工业比重提升至5%左右;全行业研发投入年均增长10%以上。

- 政策导向:强调前沿领域创新(如抗体药物、基因治疗、细胞治疗等)、产业链现代化水平提升、药械供应保障体系健全及国际化水平全面提高,行业龙头企业集中度将进一步提升。

4. 核心观点与投资建议:聚焦年报季报、超跌反弹与创新驱动

- 短期策略:建议关注年报及一季报行情,把握业绩超预期个股;前期集采相关板块跌幅较大,建议理性看待降价影响,关注超跌反弹机会。

- 中长期布局:“十四五”规划稳预期且强调创新加码,建议关注创新驱动型公司的长期成长机会,推荐标的包括兄弟科技、迈瑞医疗、药明康德、长春高新、博瑞医药、君实生物、凯莱英等。

5. 风险提示

- 集采降价风险(药品和耗材降价幅度可能超预期)

- 疫情波动风险(影响国内诊疗服务及海外供需)

- 创新器械研发风险(研发周期长、技术迭代快)

总结

本期周报全面回顾了2022年1月末医药板块的市场表现与政策动态。市场方面,医药板块经历较大幅度回调,子板块全线下跌,估值回落至历史低位,短期超跌反弹机会显现。政策方面,“十四五”医药工业规划正式发布,设定年均8%以上的营收增速与10%以上的研发投入增速目标,明确了创新驱动的长期方向。投资策略上,建议短期关注年报及一季报行情,理性看待集采影响;中长期聚焦创新研发能力强、符合政策方向的企业。风险方面需警惕集采降价、疫情反复及研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用