中心思想

疫苗与CXO驱动业绩高增长,上游专精特新赛道崛起

报告核心观点认为,2021年医药生物行业内部出现显著分化:新冠疫苗接种和研发外包服务(CXO)成为业绩增长主引擎,上游高壁垒细分领域(如纳米微球、合成生物学等)的专精特新公司实现快速发展;相比之下,创新药等中下游企业受医保谈判降价、疫情扰动入院等因素影响,业绩持续承压。2022年初板块回调后,具备超跌反弹机会和创新长期逻辑的标的性价比凸显。

板块分化加剧,震荡中凸显结构性投资机会

受广东11省联盟集采等政策扰动,医药板块1月下旬持续受挫。但“十四五”医药工业规划强调创新和研发投入,预计高端制造、出口导向、上游技术壁垒型公司有望在震荡中迎来布局窗口。建议关注创新驱动型公司及前期超跌个股。

主要内容

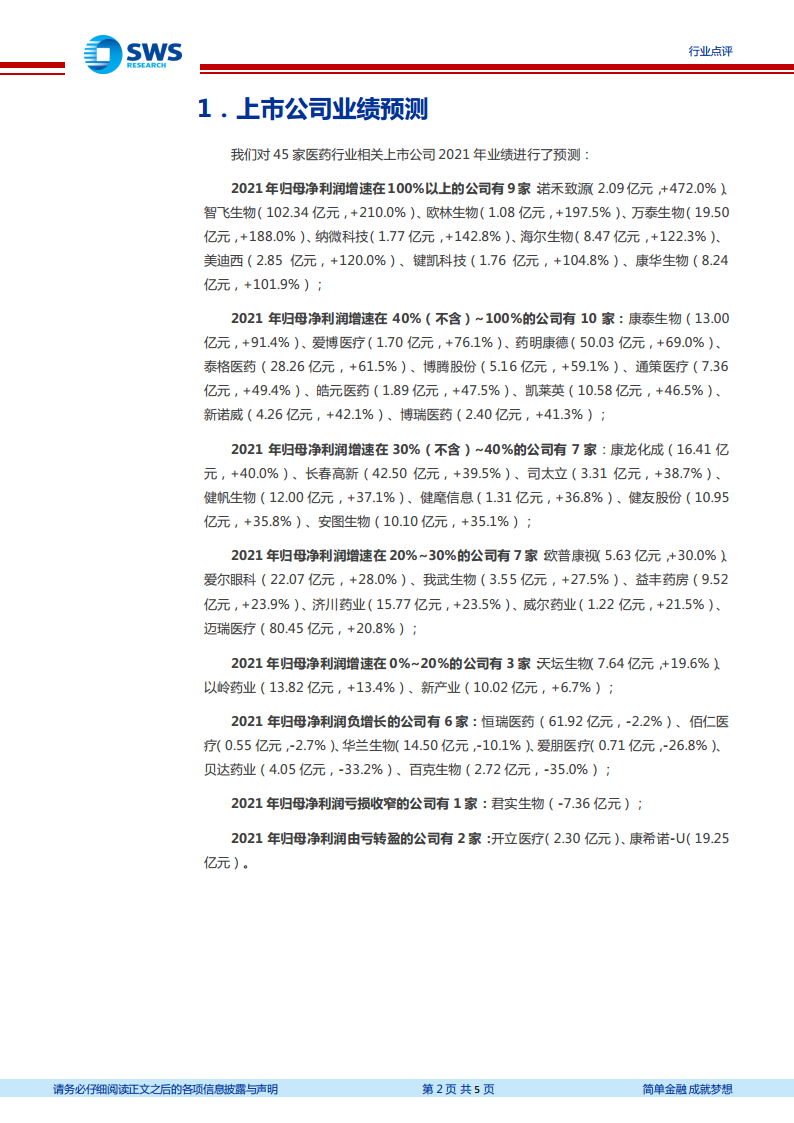

上市公司业绩预测

报告对45家医药上市公司2021年盈利情况进行了系统预测,并按归母净利润增速区间分类呈现:高增长(>100%)集中于疫苗、CXO及上游专精特新领域;中高速增长(40%~100%)以生物制品、CXO、医疗器械为主;稳健增长(20%~40%)涵盖医疗服务和器械龙头;低增长或负增长则多见于创新药、血制品和部分疫苗企业。

增速100%以上(9家)

诺禾致源、智飞生物、欧林生物、万泰生物、纳微科技、海尔生物、美迪西、键凯科技、康华生物。其中智飞生物归母净利润预计达102.34亿元,同比增长210%;纳微科技增速142.8%,体现上游高壁垒材料国产替代趋势。

增速40%~100%(10家)

康泰生物、爱博医疗、药明康德、泰格医药、博腾股份、通策医疗、皓元医药、凯莱英、新诺威、博瑞医药。该区间以CXO和疫苗为主,药明康德预计盈利50.03亿元(+69%),反映全球研发外包需求持续旺盛。

增速30%~40%(7家)

康龙化成、长春高新、司太立、健帆生物、健麾信息、健友股份、安图生物。康龙化成、健友股份等兼具业绩确定性与出口逻辑。

增速20%~30%(7家)

欧普康视、爱尔眼科、我武生物、益丰药房、济川药业、威尔药业、迈瑞医疗。迈瑞医疗预计盈利80.45亿元(+20.8%),展现医疗设备龙头稳定性。

增速0%~20%(3家)

天坛生物、以岭药业、新产业。其中新产业增速仅6.7%,反映体外诊断板块增速放缓。

负增长(6家)

恒瑞医药(-2.2%)、佰仁医疗(-2.7%)、华兰生物(-10.1%)、爱朋医疗(-26.8%)、贝达药业(-33.2%)、百克生物(-35.0%)。以恒瑞医药为代表的创新药企受集采和研发投入影响,业绩承压明显。

亏损收窄(1家)与由亏转盈(2家)

君实生物-U亏损收窄至-7.36亿元;康希诺-U(19.25亿元)和开立医疗(2.30亿元)实现扭亏为盈,分别受益于新冠疫苗放量和设备国产替代。

投资分析意见

(1)短期关注超跌反弹:受1月下旬广东联盟集采目录冲击,板块持续回调,建议关注前期跌幅较大但基本面稳健的个股。(2)中长期布局创新与出口:医药工业“十四五”规划强调创新研发与投入加码,建议关注已建立技术壁垒的上游专精特新公司(如纳微科技、键凯科技)以及对外出口导向的制剂/器械公司(如健友股份、普利制药、迈瑞医疗)。重点推荐:健友股份、普利制药、迈瑞医疗、药明康德、长春高新、纳微科技、键凯科技等。

风险提示

主要包括业绩不及预期、政策风险(集采扩面、医保谈判)、创新药研发失败风险、新冠疫情反复风险。

总结

本报告通过对45家医药上市公司2021年业绩的预测,揭示了板块内显著的分化格局:疫苗与CXO两大子板块受益于新冠疫苗放量和全球研发外包需求,成为业绩高增长的核心驱动力;上游高壁垒专精特新公司凭借国产替代实现高速扩张;而创新药、血制品等中下游领域则受制于医保降价与疫情扰动,业绩普遍承压。短期来看,集采政策冲击下板块估值回落,超跌个股具备修复空间;中长期看,医药工业“十四五”规划为创新与出口主线提供政策支撑,建议聚焦创新驱动型公司及具备全球竞争力的制剂/器械出口企业。需密切关注集采政策落地、创新药审评进展及疫情演变对业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用