中心思想

板块深度调整与政策边际改善共振,医药性价比凸显

本周医药板块受CXO领域突发事件冲击大幅下跌2.73%,显著跑输大盘,但行业基本面与政策面正呈现边际向好趋势。美国UVL清单事件导致CXO板块恐慌性抛售,药明生物子公司入列引发市场对海外业务风险的担忧;信达PD-1美国上市受阻进一步压制创新药出海信心。然而,国新办政策吹风会明确释放集采常态化和温和化信号,辉瑞新冠口服药国内附条件获批,国内疫情局部反弹与海外日增新高持续推动医疗需求。当前医药板块整体估值23.62倍(PE-2022E),已接近历史低位,2019年初以来的超额收益基本回吐,随着集采悲观预期修正和疫情相关需求回升,板块性价比已经凸显。

核心矛盾:外部扰动与内部韧性之间的结构性分化

本周医药行业的核心矛盾集中于外部政策扰动对CXO及创新药板块的情绪冲击,与内部政策边际缓和带来的结构性机会之间的博弈。CXO板块因美国UVL清单及信达PD-1受阻事件出现系统性下跌,但上述事件本身并未改变国内CXO行业的高景气度和全球产业链转移的长期逻辑,短期调整更多反映市场对中美关系不确定性的过度反应。与此同时,国内集采政策由“追求最低价”转向“倡导价格合理调整”,为高值耗材、创新药等板块提供情绪修复空间。此外,新冠口服药获批及局部疫情反复,推动体外诊断、手术耗材、呼吸类药械等需求回升。整体来看,外部扰动不改行业内在韧性,政策温和化与抗疫需求共同构成板块底部支撑。

主要内容

市场表现与行业分化

整体表现:医药板块跑输大盘,CXO拖累显著

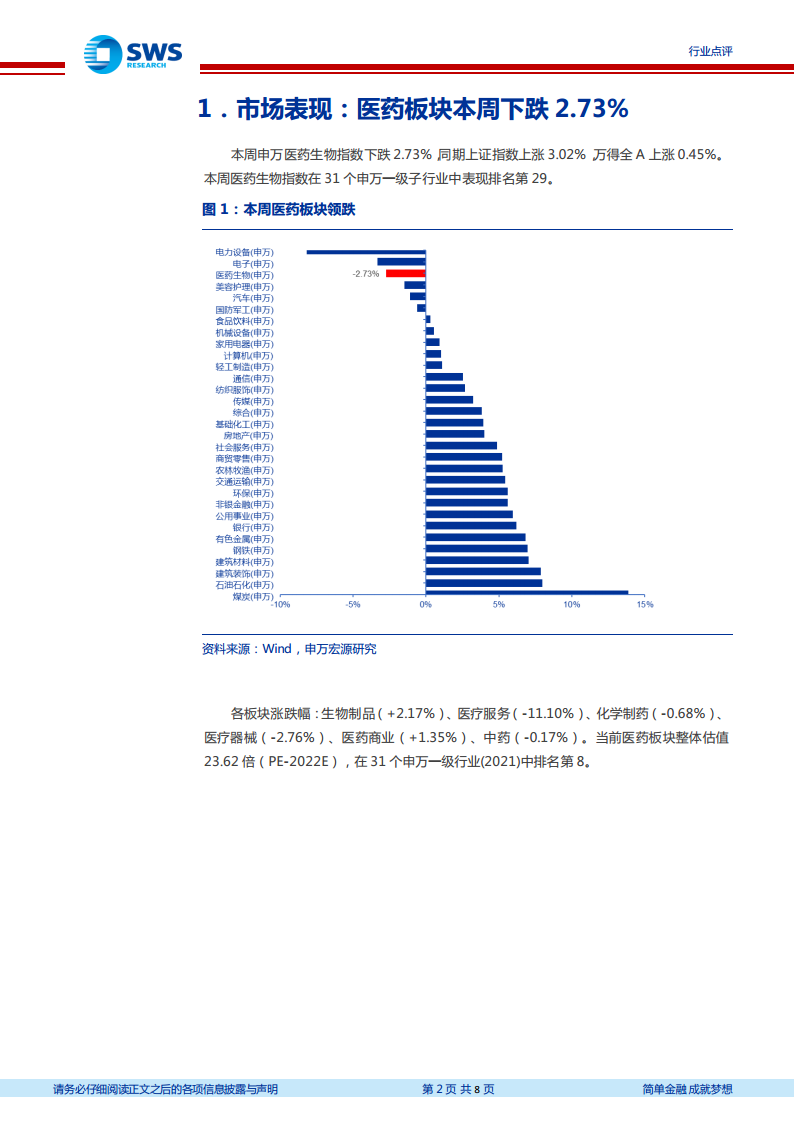

本周(2022/2/7-2022/2/11)申万医药生物指数下跌2.73%,同期上证指数上涨3.02%,万得全A上涨0.45%,医药在31个申万一级行业中表现排名第29。板块整体估值23.62倍(PE-2022E),位列申万一级行业中第8。

子板块涨跌:医疗服务领跌,生物制品逆势上涨

各子板块涨跌幅分化明显:生物制品(+2.17%)、医药商业(+1.35%)录得正收益;医疗服务(-11.10%)跌幅最大,主要受CXO板块(药明康德-20.7%、凯莱英-19.5%、泰格医药-14.2%)大幅下挫拖累;医疗器械(-2.76%)、化学制药(-0.68%)、中药(-0.17%)亦录得不同程度下跌。个股层面,博腾股份(-21.2%)、药明康德(-20.7%)、凯莱英(-19.5%)位列本周跌幅前三,而*ST华塑(+15.1%)、楚天科技(+14.8%)、国华网安(+14.6%)涨幅居前。

新冠疫情跟踪与政策事件

国内局部疫情:本土病例反弹,中高风险区仍存

本周(2022/2/7-2022/2/12)国内累计报告本土病例511例,较上周267例大幅增加。截至2月12日12时,全国共有4个高风险地区(辽宁、广西、北京、天津)和39个中风险地区(黑龙江、广东、天津、北京等)。

辉瑞新冠口服药国内获批:抗疫手段升级

2月11日,国家药监局附条件批准辉瑞公司新冠病毒治疗药物Paxlovid(奈玛特韦片/利托那韦片组合包装)进口注册。该药物为国内首款获批的新冠口服小分子药,有助于减缓疫情救治压力,利好医疗服务、体外诊断、手术耗材、呼吸类药械等需求回升,同时国产新冠口服小分子药研发进展亦值得关注。

海外疫情:日新增维持高位

2022/2/7-2022/2/12期间,海外新增确诊病例约1486万人,日均新增约247万人,虽较上周1874万有所回落,但仍处高位,全球疫情持续影响医药供应链及诊疗需求。

关键外部事件冲击

美国UVL清单引发CXO板块恐慌性下挫

2月8日,美国商务部工业与安全局(BIS)更新“未经核实名单”(UVL),药明生物在上海和无锡的两家子公司被列入。受此影响,本周CXO板块大幅调整。需注意,UVL非实体清单,起因是疫情期间BIS无法现场核查,主要涉及生物反应器硬件和少数过滤器等出口管制物品。市场对此反应过度,但事件本身对药明生物及CXO板块的长期业务影响有限,短期情绪释放后存在修复空间。

信达PD-1美国上市受阻

2月11日,FDA肿瘤药物咨询委员会(ODAC)就信达生物与礼来制药共同提交的PD-1抗体(信迪利单抗)N

DA进行投票,结果未能一次过审,或需补充额外临床数据。此举对国内创新药出海预期造成短期压制,但长期看,国内企业国际化战略仍需积累证据和经验,单一案例不改变中国创新药产业升级趋势。

国内政策信号:集采走向常态化和温和化

国新办政策吹风会:温和控价、不追求最低价

2月11日,国新办举行药品和高值医用耗材集中带量采购政策例行吹风会,释放积极信号:国家医疗保障局副局长陈金甫指出“不追求最低价,坚决反对跑步竞价”“不是特别锚定国际最低价,倡导价格合理调整的机制”。药品集采将在化学药、中成药、生物药三大板块全面开展,高值耗材重点聚焦骨科耗材、药物球囊、种植牙等品种。目标到2022年底,平均每个省覆盖350个以上药品品种、5个以上高值耗材品种。

对板块的影响:极端悲观预期有望修正

此前市场对集采的恐慌主要源于“非理性低价”预期,本次吹风会明确价格调整的科学性和合理性,有利于修复高值耗材、创新药等板块的估值压制。建议关注集采极端预期修正后相关板块的反弹机会,包括国产骨科耗材、药物球囊、种植牙及创新药企业。

核心观点与投资建议

当前估值具备安全边际,板块性价比较高

医药板块持续调整近半年,2019年初至今的超额收益已全部回吐,整体估值接近历史低位。随着行业边际向好(集采温和化、新冠口服药获批、局部疫情催生需求),板块性价比凸显。建议重点关注以下方向:

(1)集采极端预期修正:高值耗材、创新药等板块情绪修复;

(2)新冠口服药相关:国产新冠口服小分子药研发进展及配套产业链;

(3)消费医疗与检测:医疗服务、体外诊断、手术耗材、呼吸类药械等需求回升。

重点公司推荐

建议关注:药明康德、凯莱英、君实生物-U、博腾股份、爱尔眼科、通策医疗、益丰药房、大参林、我武生物、爱朋医疗、南微医学、迈瑞医疗等。

总结

本周医药行业在外围事件冲击下出现显著调整,CXO板块受美国UVL清单和信达PD-1受阻双重打击,医疗服务子板块跌幅居前。然而,从估值、政策及需求端综合评估,板块已具备底部特征:估值降至23.62倍历史低位,集采政策转向温和化、新冠口服药获批等积极信号逐步释放。当前医药行业的投资逻辑正从“政策驱动向下”转向“边际改善向上”,短期情绪扰动不改中长期产业升级和需求刚性的基本面。展望后市,需重点关注集采极端悲观预期的修复、国产新冠口服药进展以及消费医疗恢复节奏,板块结构性机会值得把握。风险方面,仍需警惕集采降价超预期、疫情反复及创新研发的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用