中心思想

医药板块反弹持续,估值低位凸显配置价值

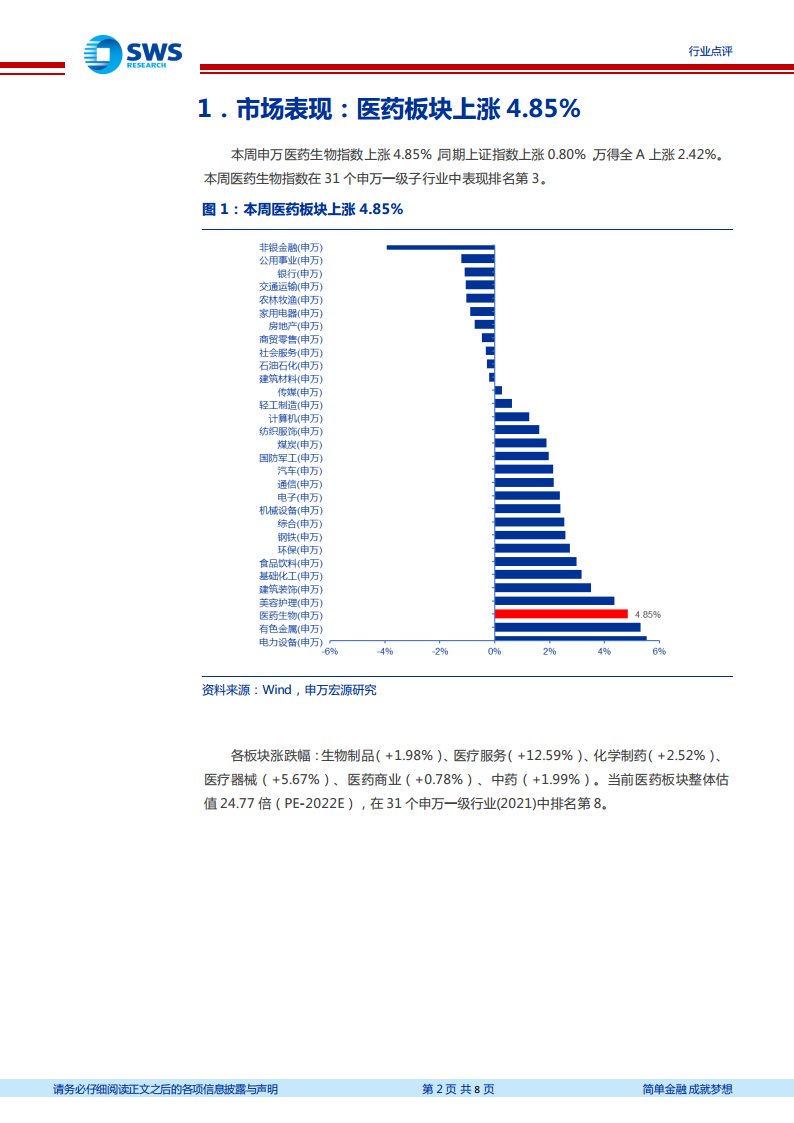

本周(2022/2/14-2/18)医药生物指数上涨4.85%,在31个申万一级行业中排名第3,显著跑赢上证指数(+0.80%)和万得全A(+2.42%)。当前板块整体估值为24.77倍(PE-2022E),处于历史低位,在申万一级行业中排名第8。近半年持续调整后,板块性价比已凸显,温和预期下反弹有望延续。

集采温和化与新冠相关需求共驱市场信心

报告核心观点指出,集采悲观预期是本轮调整的主因之一,但国新办政策吹风会释放常态化及温和化信号,极端预期修正将推动高值耗材、创新药等板块反弹。同时,国内首款新冠口服药获批有助于减缓救治压力,推动医疗服务、体外诊断、手术耗材等需求回升。序贯加强免疫启动及第七批国采开启,亦为市场注入边际催化。

主要内容

市场表现:板块上涨4.85%,医疗服务领涨

- 本周申万医药生物指数上涨4.85%,表现排名第3。

- 子板块中医疗服务涨幅最大(+12.59%),其次为医疗器械(+5.67%),化学制药(+2.52%),中药(+1.99%),生物制品(+1.98%),医药商业(+0.78%)。

- 估值方面,当前医药板块整体PE(2022E)为24.77倍,在31个一级行业中排名第8。

新冠疫情:国内局部疫情波动,海外维持高位

- 国内:本周(2/14-2/19)累计报告本土病例693例(较上周511例增加),截至2月20日全国有3个高风险地区、93个中风险地区。香港疫情严峻,单日新增病例屡破6000例,2月以来累计报告阳性感染者32437例。

- 海外:本周海外新增确诊病例约1133万人,日均新增约188万人/日,仍维持高位。

序贯加强免疫启动:疫苗赛道迎来新催化

- 2月19日国务院联防联控机制宣布开始部署序贯加强免疫接种。此前同源加强免疫对象为全程接种国药中生北京/武汉、北京科兴灭活疫苗或康希诺腺病毒载体疫苗满6个月的18岁以上人群;序贯免疫方案落地后,可选择智飞龙科马重组蛋白疫苗或康希诺腺病毒载体疫苗作为加强针。

第七批国家集采开启:注射剂成重点

- 2月17日上海阳光医药采购网发布通知,自2月18日起开展第七批国家组织药品集中采购信息填报工作。本次共涉及58个药品品种、208个规格,覆盖奥美拉唑注射剂、美托洛尔缓释剂型、美罗培南注射剂等大品种,治疗领域包括心血管、神经系统、糖尿病等。其中注射剂品种达27种,占比47%,彰显集采对注射剂领域的持续扩围。

核心观点:估值低位,关注超预期及新冠口服药

- 近期建议关注事件:广东联盟集采报名截止后下周分组情况;年报季启动,建议关注基本面趋势良好、存在超预期可能的公司(如CXO、上游和新冠检测)。

- 行业边际向好:集采悲观预期修正推动板块反弹,建议关注高值耗材、创新药等;国产新冠口服药获批有利于医疗需求回升。

- 推荐关注标的:康希诺-U、我武生物、药明康德、凯莱英、迈瑞医疗、君实生物-U、博腾股份、爱尔眼科、通策医疗、益丰药房、大参林、爱朋医疗、南微医学等。

总结

短期反弹可期,长期关注创新与政策变化

本报告综合市场表现、疫情跟踪、政策动态及核心观点,指出医药板块在经历近半年调整后估值已接近历史低位,叠加集采温和化信号、序贯加强免疫启动、新冠口服药获批等积极因素,行业边际向好趋势明确。短期内反弹有望持续,中长期需聚焦集采政策落地节奏、创新药研发进展及疫情演变,而估值合理且基本面扎实的标的(如CXO、医疗器械、疫苗等)具备较高配置价值。同时,需警惕集采降价、疫情波动及创新器械研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用