中心思想

业绩超预期与周期韧性验证:三大业务板块结构性分化驱动增长新范式

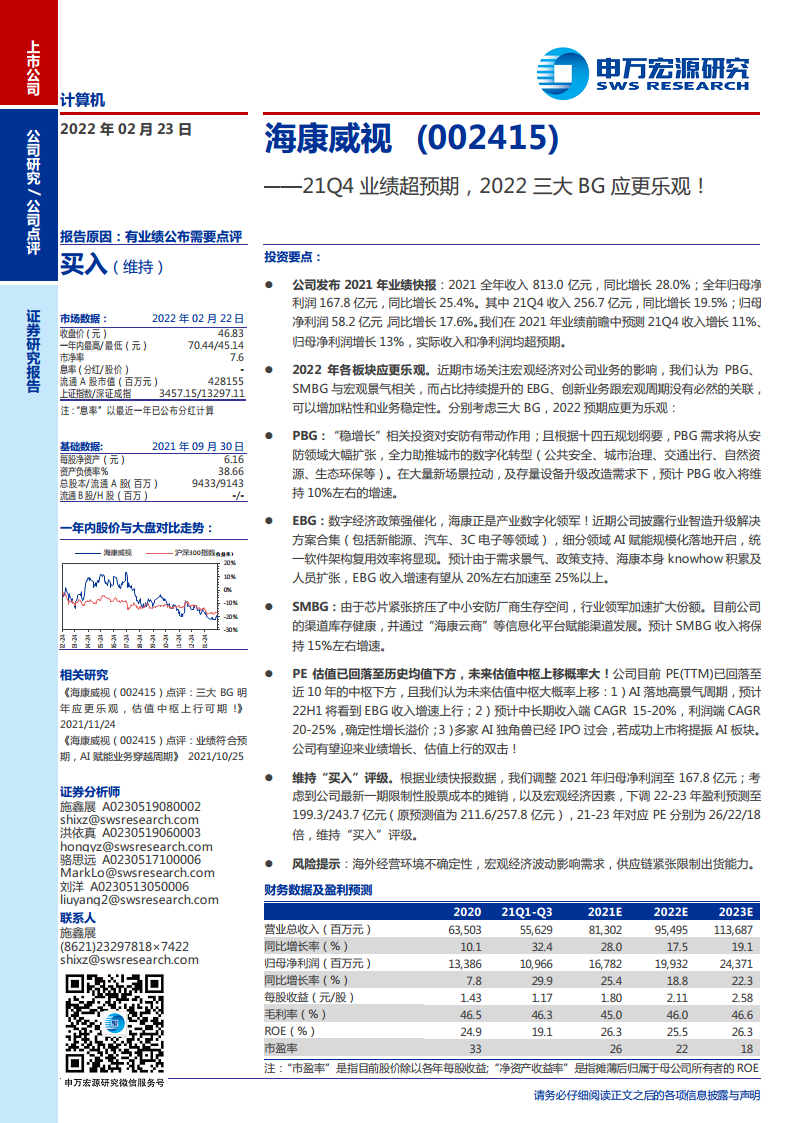

海康威视2021年业绩快报显示,21Q4收入与净利润均超出市场预期(收入256.7亿元,同比+19.5%;净利润58.2亿元,同比+17.6%),全年收入813.0亿元(+28.0%)、净利润167.8亿元(+25.4%)。核心观点认为,市场对宏观经济担忧过度,公司业务结构已发生本质变化:EBG和创新业务占比持续提升,其增长与宏观周期关联度弱,为业绩提供稳定性;而PBG在“稳增长”政策及城市数字化转型驱动下保持10%增速,SMBG受益于芯片紧张下的份额集中。当前PE(TTM 26倍)已回落至近10年均值下方,随着AI落地高景气及确定性增长溢价,估值中枢上移概率较大,有望迎来业绩与估值的“双击”。

数字经济与AI赋能:产业数字化领军者迎来加速期

报告强调,数字经济政策强催化下,海康威视作为产业数字化领军企业,其EBG业务有望从20%增速加速至25%以上。AI赋能规模化落地已开启,统一软件架构复用效率将显现,叠加公司深厚Know-how积累与人员扩张,EBG将成为主要增长引擎。同时,多家AI独角兽IPO过会若成功上市,将提振整个AI板块估值,海康作为行业龙头将直接受益。

主要内容

业绩快报:21Q4超预期,全年盈利稳健增长

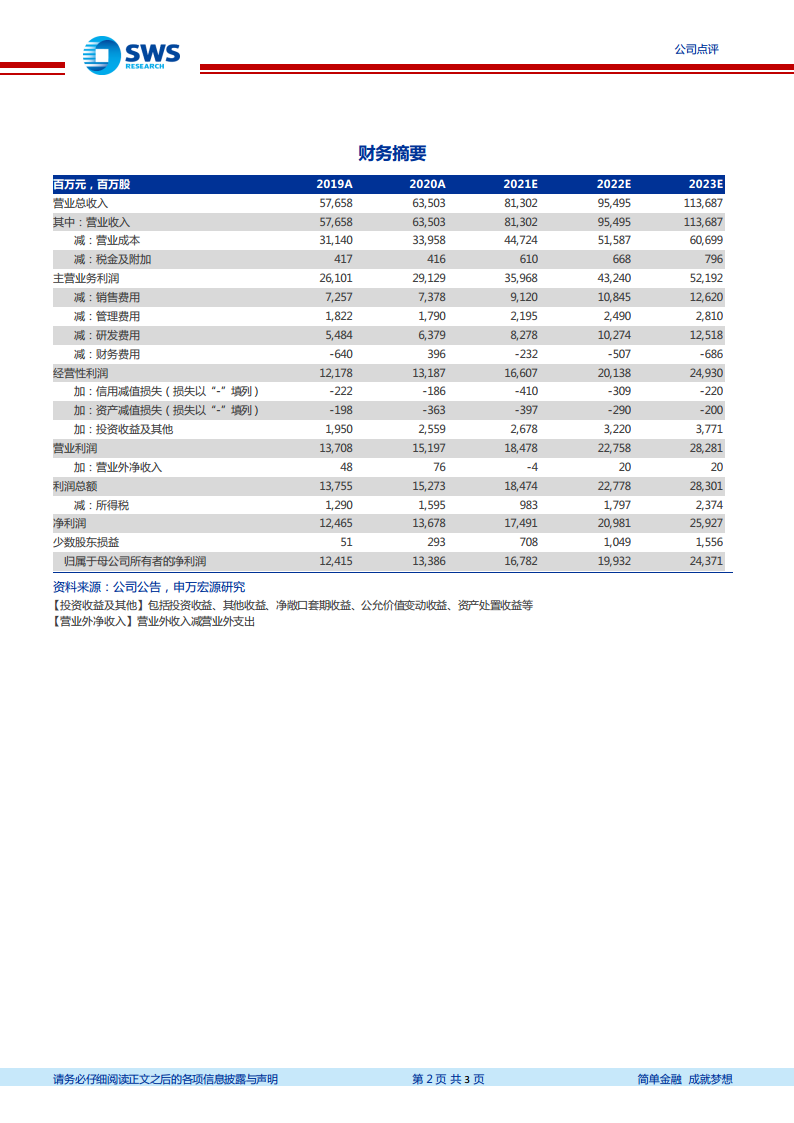

- 收入与利润双超预期:21Q4收入256.7亿元(公司预测+11%,实际+19.5%),归母净利润58.2亿元(预测+13%,实际+17.6%)。全年收入813.0亿元(+28.0%),净利润167.8亿元(+25.4%)。

- 财务指标稳健:毛利率45.0%(2020年46.5%),ROE 26.3%,每股收益1.80元。

三大业务板块(BG)2022年展望:结构性分化下的乐观预期

- PBG(公共服务事业群):预计收入维持10%左右增速。核心驱动力包括:1)“稳增长”投资对安防的带动作用;2)“十四五”规划推动需求从安防向城市数字化转型(公共安全、交通、自然资源等)大幅扩张;3)存量设备升级改造需求。

- EBG(企事业单位事业群):预计收入增速从20%加速至25%以上。核心逻辑:1)数字经济政策强催化,产业数字化领军地位;2)AI赋能规模化落地(新能源、汽车、3C电子等细分领域解决方案已发布);3)统一软件架构复用效率提升;4)公司人员扩张与Know-how积累。

- SMBG(中小企业事业群):预计收入保持15%左右增速。核心逻辑:1)芯片紧张挤压中小厂商生存空间,行业领军份额加速扩大;2)渠道库存健康,通过“海康云商”信息化平台赋能渠道。

估值与盈利预测:估值中枢上移概率大,维持“买入”

- 估值分析:当前PE(TTM)26倍,已回落至近10年中枢下方。未来估值中枢上移三大理由:1)AI落地高景气,22H1有望看到EBG收入增速上行;2)中长期收入CAGR 15-20%,利润CAGR 20-25%,确定性增长溢价;3)AI独角兽IPO过会将提振板块估值。

- 盈利预测调整:根据业绩快报,2021年归母净利润上调至167.8亿元;考虑限制性股票成本摊销及宏观经济因素,下调2022-2023年盈利预测至199.3/243.7亿元(原211.6/257.8亿元),对应PE 22/18倍。

风险提示

- 海外经营环境不确定性

- 宏观经济波动影响需求

- 供应链紧张限制出货能力

总结

本报告基于海康威视2021年业绩快报超预期的事实,深入分析了公司三大业务板块的差异化增长逻辑:PBG受益于稳增长和城市数字化转型、EBG受益于数字经济与AI赋能规模化落地、SMBG受益于行业集中度提升。在财务数据上,21Q4收入与净利润分别超出市场预期8.5和4.6个百分点,凸显公司在宏观波动下的经营韧性。报告进一步指出,当前PE估值处于历史低位,随着EBG加速增长、确定性溢价凸显以及AI板块情绪提振,公司有望进入业绩与估值共同上行的“双击”阶段。维持“买入”评级,但需警惕海外环境、宏观波动及供应链风险。

微信扫一扫-立即使用

微信扫一扫-立即使用